Guide comptabilité > Paramétrage de votre dossier > Dossier Comptabilité

Dossier comptabilité

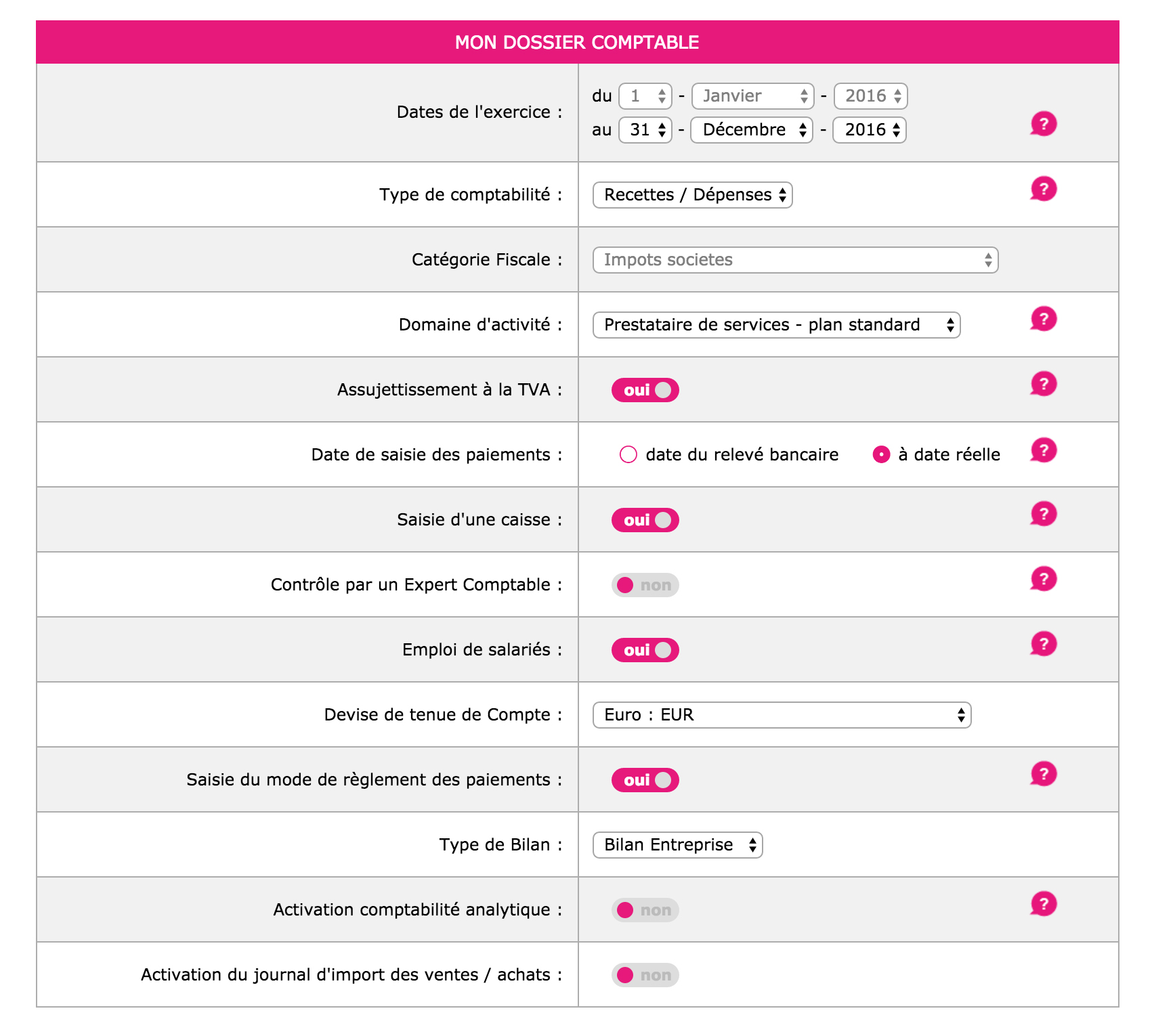

Ce menu permet de définir les options générales de saisie.

Dates d’exercice

L’année comptable ou exercice comptable commence le jour de votre immatriculation et se termine le jour de la clôture de l’exercice.

En société ou en association, il faut se reporter aux statuts qui déterminent la date de début et de fin de l'exercice comptable.

Les artisans, commerçants et agriculteurs choisissent librement le jour de clôture de leur exercice comptable, au moment de leur immatriculation. Reportez vous aux formulaires remplis à ce moment.

En activité libérale, l’exercice comptable et fiscal correspondent à l’année civile. Le dernier jour de l’exercice est donc obligatoirement le 31 décembre. La première année, le début d’exercice correspond à votre date d’immatriculation ou début d’activité.

Choix d’un type de comptabilité

Cette question est très importante. Elle a des répercussions sur la façon dont vous allez tenir votre comptabilité et ce que vous allez pouvoir obtenir en termes de suivi de gestion.

Il existe deux types de comptabilité, la comptabilité recettes/dépenses également appelée « comptabilité de trésorerie » et la comptabilité créances/ dettes, également appelée « comptabilité d’engagement ».

pour bien comprendre la différence entre les deux type de comptabilité, nous vous recommandons de visionner les vidéos de la FAQ N°102 dans le menu assistance (dans votre dossier).

En regle générale, les professions libérales tiennent une comptabilité de trésorerie. les SCI n'ayant pas opté pour l'impôt sur les sociétés (imposition en revenus fonciers), les petites associations non fiscalisées font de même.

Les autres entreprises individuelles et les sociétés commerciales, quelle que soit leur forme juridique, qui ne dépassent pas les seuils du régime simplifié d’imposition, ont le choix, en cours d’exercice, entre la comptabilité de trésorerie et la comptabilité d’engagement. Pour les entreprises qui dépassent les seuils, les règles fiscales imposent de tenir une comptabilité d'engagement.

Les seuils du régime simplifié en bénéfices industriels et commerciaux sont les suivants : Chiffre d’affaires inférieur à 247 K€ en prestations de services ou à 818 K€ en activité d’achat revente, de ventes à consommer sur place, ou prestations de logement. Pour les agriculteurs, le seuil est de 352,000 €.

Conséquence de votre choix dans macompta.fr :

Lorsque le type de comptabilité choisi est « recettes dépenses », le site vous propose de saisir vos opérations dans les menus Banque, Caisse ou Note de frais.

Si vous choisissez l’option « créances et dettes », le site vous proposera en plus des menus de saisie des Factures clients et Factures fournisseurs.

Différences entre les deux systèmes :

En comptabilité recettes/dépenses, en cours d’exercice, les achats, ventes ne sont enregistrés qu’au moment de leur paiement, en une seule écriture. C’est simple et rapide, surtout avec l’import bancaire automatique. En fin d’exercice, les règles fiscales imposent cependant de recenser les créances et les dettes et de les comptabiliser.

En comptabilité créances/dettes, les opérations sont enregistrées en deux temps.

Dans un premier temps, on saisit la facture de vente ou d’achat. La saisie de la facture permet d’enregistrer la créance sur le client ou la dette envers le fournisseur, en attente du paiement.

Dans un deuxième temps, on enregistre le paiement qui solde la créance sur le client ou la dette envers le fournisseur. Il est également nécessaire de pointer régulièrement les paiements avec les factures en comptabilité (lettrage) pour s’assurer que les comptes sont justifiés.

Quel système choisir ?

En fin d’exercice, la présentation du bilan est identique que l’on soit en comptabilité de trésorerie ou d’engagement.

Si votre situation fiscale vous laisse le choix entre les deux systèmes, celui-ci peut se faire en fonction du temps à passer et de informations que vous attendez de votre comptabilité en cours d’exercice.

La comptabilité de trésorerie est un système simple à comprendre et à mettre en oeuvre. La saisie se fait rapidement, en suivant le compte en banque. En revanche, ce type de comptabilité ne vous donne aucune information sur les transactions qui ne sont pas encore payées : factures clients en attente de règlement ou factures fournisseurs à payer. Il faut faire un suivi « extra comptable » de ces informations pour savoir où on en est.

Ces caractéristiques en font un système adapté aux entreprises dont les opérations sont réglées pour l’essentiel au comptant ou dans des délais rapprochés, c’est-à-dire celles dont la clientèle est surtout composée de particuliers (commerce de détail, artisans, commerce en ligne). C'est également le système le plus adapté aux petites associations.

La comptabilité d’engagement donne une information plus complète ; le résultat des opérations est pris en compte dès la saisie des factures. Les comptes clients et fournisseurs permettent à tout moment de connaître les factures à encaisser ou à payer. Mais la saisie est aussi deux fois plus longue et impose des pointages réguliers.

Si vous avez des encours clients ou fournisseurs importants, ce système est plus adapté.

Si vous hésitez entre les deux systèmes, commencez par le plus simple, la comptabilité de trésorerie. Vous pourrez toujours basculer en comptabilité d’engagement lorsque vous ressentirez le besoin d’avoir un suivi plus complet de vos comptes clients et fournisseurs.

Catégorie fiscale

La catégorie fiscale peut être : impôt sur les sociétés (IS), bénéfices industriels et commerciaux (BIC), bénéfices non commerciaux (BNC), bénéfices agricoles (BA), revenus fonciers (RF).

Choix d’une profession ou activité

Ce choix vous permet de récupérer un plan comptable simplifié adapté à votre activité. Il comporte volontairement peu de comptes pour ne pas alourdir la saisie avec des comptes inutiles. Si vous avez besoin de créer de nouveaux comptes, vous pourrez en ajouter par la suite.

Si votre activité n’existe pas dans la liste, choisissez une activité voisine ou un plan comptable assez général (par exemple le plan commerçant ou prestataire de services).

Une fois votre choix effectué, la liste des comptes récupérés est consultable dans le menu Mon Dossier / Comptabilité / Liste des comptes.

L’activité et le plan de compte ne sont plus modifiables dès que des écritures sont saisies. En revanche, vous pouvez toujours modifier, ajouter ou supprimer des comptes pour adapter plus avant votre plan de compte à votre activité.

Nous verrons plus loin comment consulter et modifier le paramétrage des comptes importés.

Assujettissement à la TVA

Répondez « oui » si vous êtes concerné par cet impôt, même si cela ne concerne qu’une partie de vos opérations.

Si vous répondez « oui », le site fera les paramétrages suivants :

- Ajouter un onglet Fiscal dans le menu Mon Dossier

- Ajouter à votre plan de comptes une liste de comptes de TVA

- Rattacher ces comptes de TVA à certains comptes de dépenses et de recettes pour un calcul automatique de la TVA en cours de saisie

- Une colonne « TVA » apparaîtra dans tous les écrans de saisie

- Enfin, des menus pour calculer la TVA due et faire vos déclarations deTVA seront disponibles

Si vous devenez assujetti ou si vous cessez de l’être, il suffit de modifier votre choix.

Rapprochement bancaire

Indiquez ici à quelle date vous allez saisir les opérations dans votre banque : saisie des paiements en date du relevé bancaire ou saisie à la date réelle.

La saisie en date du relevé est simple et rapide ; il n’y a jamais d’écart entre le solde du compte banque dans votre comptabilité et le solde du relevé. La fonction d’import bancaire de macompta.fr vous permet d’importer toutes vos écritures au format excel et de paramétrer des imputations automatiques.

Cependant ce type de saisie ne vous permet pas de connaître le solde réel de votre compte en banque. Si vous souhaitez en avoir une vision exacte, il est préférable de saisir vos paiements à leur date réelle d’opération (date d’émission de vos chèques virements, date de réception des paiements).

Avec une saisie en date réelle, le solde de votre compte en banque dans votre comptabilité sera toujours en décalage avec le solde indiqué sur votre relevé bancaire. Vous devrez faire régulièrement un rapprochement bancaire pour vous assurer de la cohérence entre la banque et votre comptabilité.

Dans macompta.fr, si vous activez la saisie en date réelle de paiement une colonne « pointage » apparaîtra dans le menu de saisie de votre banque pour vous permettre de faire ce rapprochement. Nous en expliquerons plus loin la méthode.

Saisie du mode de règlement des paiements

Cette option permet d’afficher un champ supplémentaire facultatif en cours de saisie de la banque, pour vous permettre d’indiquer le mode de règlement : chèque, virement, espèces…

Autres questions

Avez-vous une caisse ?

Si vous répondez « oui », un menu Caisse apparaîtra dans le menu Saisie simplifiée pour vous permettre de saisir les opérations en espèces. Plus de détails sur Saisie de la caisse.

Avez-vous des salariés ?

Si vous répondez « oui », le site vous permet de créer des comptes individuels pour chaque salarié. Cette possibilité est utile si vous souhaitez enregistrer les salaires, notes de frais dans les comptes individuels avant paiement.

Avez-vous des associés ?

Vous pouvez ouvrir des comptes individuels pour suivre les comptes courants des associés. Les comptes courants sont les apports faits par les associés en plus du capital. Ils permettent de suivre les apports et retraits de fonds, les paiements de dépenses sociales par un associé, ou inversement de dépenses personnelles faites à partir du compte de la société (à éviter).

< Retour

En savoir plus

En savoir plus