Guide comptabilité > Opérations courantes > Saisie de la caisse

Saisie de la caisse

Si vos clients vous paient régulièrement en espèces, l’ouverture d’un compte Caisse s’impose. Dans macompta.fr cela se fait dans le menu Mon dossier / Comptabilité / Paramétrage en répondant tout simplement « Oui » à la question, « Avez-vous une caisse ? »

L’ouverture d’un compte caisse impose une grande rigueur. Toutes les entrées et sorties de la caisse doivent être notées pour pouvoir être comptabilisées. Pas question d’utiliser des recettes en espèces pour payer directement des dépenses sans noter la recette. À défaut, le risque est important d’avoir des écarts entre la caisse réelle et le compte caisse, ou pire un compte caisse négatif. En cas de contrôle fiscal, une caisse négative vous expose à un rejet de votre comptabilité.

Si vous ne recevez pas de paiements de clients en espèces, que vos achats en espèces sont rares, un conseil, n’ouvrez pas de compte caisse. Lorsque vous retirez des espèces du compte bancaire professionnel pour payer des petites dépenses, enregistrez le montant total retiré en Prélèvements de l’exploitant dans la Banque(de l'associé en société, ou du salarié concerné), puis enregistrez les frais payés en Notes de frais.

L’enregistrement des recettes en caisse se fait en principe jour par jour et de façon détaillée.

Vous avez cependant la possibilité d’enregistrer globalement en fin de journée, les recettes d’un montant inférieur à 76 € TTC à condition que les justificatifs du détail de ces opérations (copie des notes d’honoraires, brouillard de caisse) soient conservés.

Dans le commerce de détail, le compte caisse est souvent utilisé pour enregistrer le total des recettes de la journée, quel que soit le mode de paiement utilisé (espèces, chèques, cartes bancaires, tickets restaurants...).

Il faut alors utiliser un compte n°511... "Valeurs à l'encaissement", pour enregistrer les recettes autres qu'en espèces. Ce compte peut être subdivisé en plusieurs sous comptes, 511001 "Chèques à encaisser", 511002 "Tickets Restaurants à encaisser", 511003 "Cartes bancaires à encaisser".

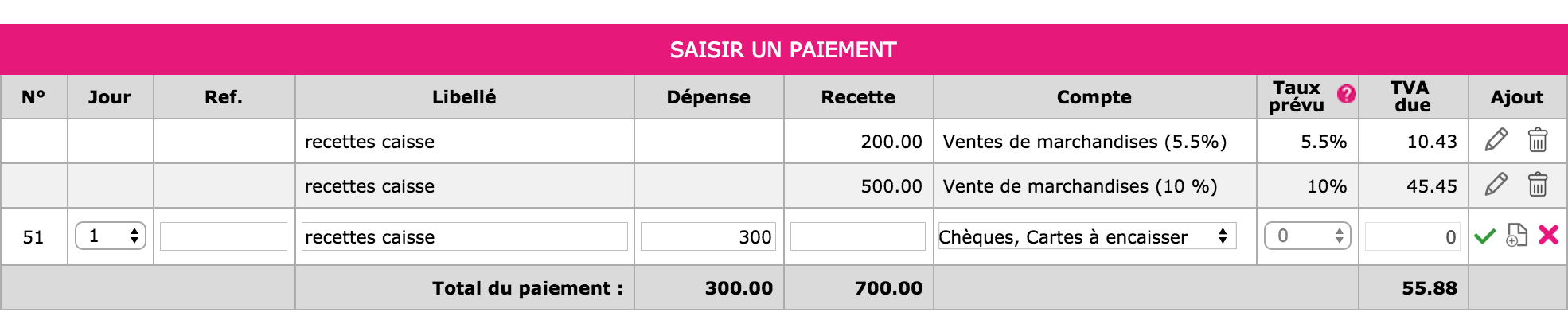

Exemple

Vous voulez enregistrer les recettes du jour J qui s'élèvent à 700€, dont des recettes à 5,5% pour 200€, et des recettes à 10% pour 500€. Ces recettes ont été payées en espèces pour 400€, en chèques et carte de crédit pour le solde, soit 300€.

L'écriture en caisse sera la suivante :

Utiliser l'icône  pour ajouter les différentes lignes de la pièce.

pour ajouter les différentes lignes de la pièce.

Les chèques et cartes à encaisser sont déduits de la recette globale et enregistrés dans le compte n°511, "Chèques, cartes à encaisser" et seul le montant net de l'encaissement, soit 400€ est enregistré en caisse.

La présentation du menu Caisse est identique à celle de la Banque.

Remise des espèces en banque

Le menu de Saisie de la caisse donne en permanence son solde. Bien entendu, celui-ci doit toujours être positif, on ne peut rien sortir d’une caisse vide.

Solde de la caisse

Rappelons que lorsque l’on transfère des espèces de la caisse à la banque (ou inversement), il est nécessaire de passer 2 écritures :

- Lors de la sortie des espèces de la caisse pour les remettre en banque, dans le menu Caisse, on saisit une dépense avec pour contrepartie le compte « Transferts de fonds, n°580000 » ;

- Lorsque la remise est créditée sur le relevé bancaire, dans le menu Banque, on saisit une recette avec pour contrepartie ce même compte de « Transferts de fonds ».

Lorsque les autres valeurs à l'encaissement sont remises en banque, l'écriture est la suivante dans le menu Banque :

Contrôle de la caisse

Chaque fin de mois (voire quotidiennement), le contrôle de la caisse doit être fait. Il est simple et consiste à s’assurer de l’égalité entre le solde du compte caisse en comptabilité et le montant donné par l’inventaire de caisse. En cas d’écart, il faut vérifier la saisie des pièces justificatives. Si la saisie est correcte, cela signifie que des entrées ou sorties de caisse n’ont pas été enregistrées, il faut en retrouver la trace et vérifier votre organisation.

< Retour

En savoir plus

En savoir plus