En savoir plus

En savoir plus

Écritures de provisions et dépréciations

Il est nécessaire d’enregistrer des provisions pour risques et charges en cas de litiges ou de pertes probables et des dépréciations en cas de perte de valeur subite d’une immobilisation, d’un stock ou d’une créance client. Les professions libérales et les SCI IR ne sont pas concernées.

Provisions pour risques et charges

Les écritures de provisions permettent d’enregistrer des pertes probables, mais dont la date de paiement ou le montant ne sont pas fixés de façon précise.

La perte doit être probable, c’est-à-dire qu’il y a plus de chances de subir la charge que de chances d’y échapper. La perte doit également trouver son origine dans une situation existant à la clôture des comptes.

Le plan comptable a prévu pour ce type d’écritures, les comptes suivants :

- Provisions pour risques, n°151... (compte qui enregistre la dette probable)

- Dotation aux provisions d’exploitation, n°6815… (compte qui enregistre la charge de l’exercice).

Si la charge présente un caractère exceptionnel, étranger à l’activité courante de l’entreprise, on utilise un compte de charge exceptionnel : Dotations aux provisions exceptionnelles, n°6875..

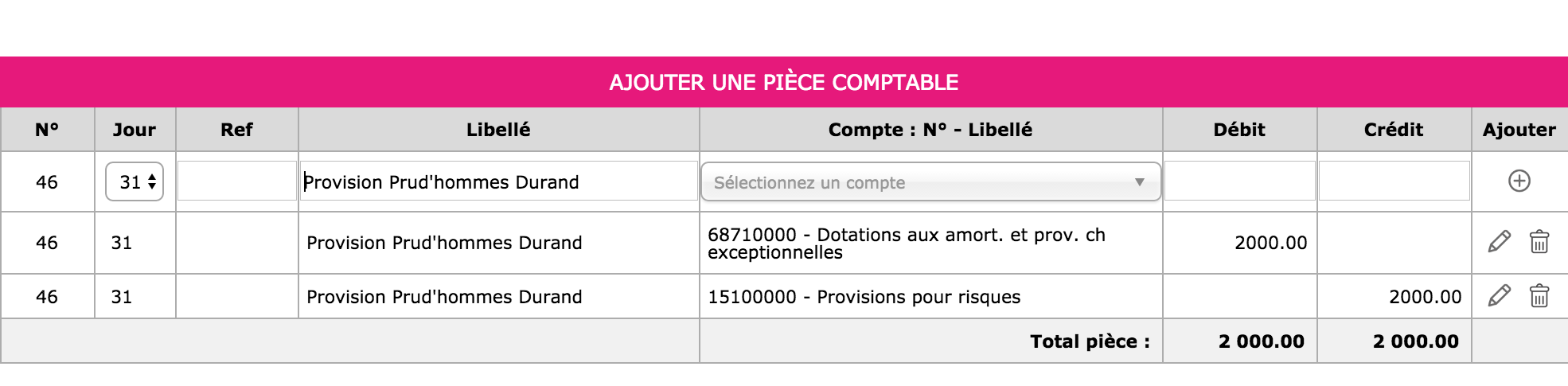

Exemple

Suite au licenciement d’un salarié, vous recevez une convocation au conseil de prud’hommes. Après consultation, votre avocat estime que la probabilité de perdre est de 60 %. Le montant du risque est évalué à 2.000 €.

L’écriture se présentera ainsi :

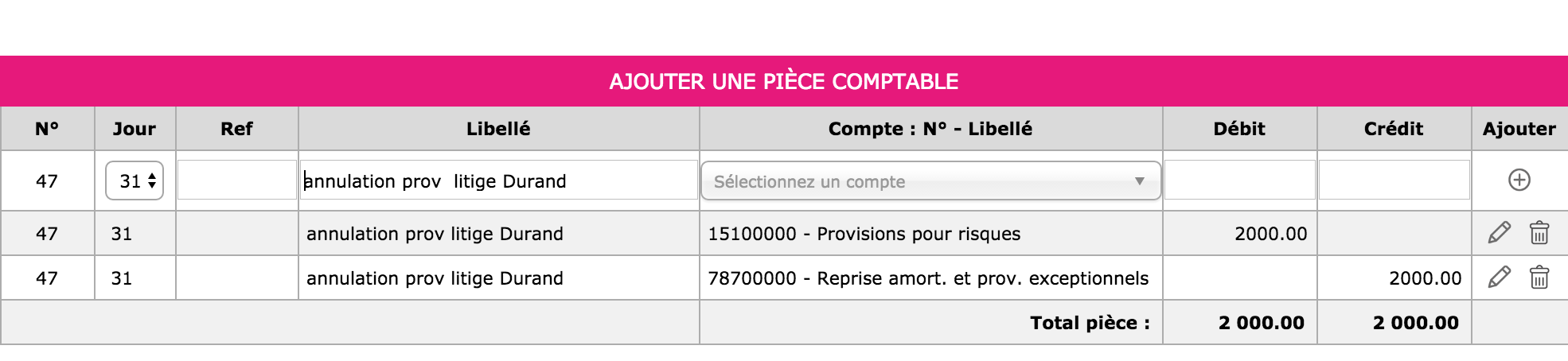

Lorsque la provision n’a plus lieu d’être, soit parce que les dommages et intérêts ont été payés, soit parce que les poursuites ont été abandonnées, la provision est reprise et la dette annulée par l’écriture suivante.

Le plan comptable a prévu un compte de reprise de provision :

Reprises sur provisions exceptionnelles, N°7875…

Dépréciations

Les dépréciations concernent les pertes sur immobilisations, stocks ou créances.

Contrairement aux amortissements qui enregistrent une perte de valeur prévisible et continue des immobilisations, les dépréciations traduisent une perte de valeur subite, mais qui est réversible. Une dépréciation sur immobilisation pourra concerner par exemple la perte de valeur du fonds de commerce d’un bar suite à la perte d’une licence administrative.

Nous ne parlerons ici que du cas le plus fréquent, les dépréciations sur les créances clients.

Une dépréciation est nécessaire lorsqu’il est probable que vous ne serez pas payé en totalité, parce que votre client est totalement ou partiellement insolvable. Si votre client est en liquidation judiciaire, la probabilité de recevoir un règlement est minime.

La provision doit être passée en comptabilité pour être déductible du bénéfice.

Vous ne pouvez pas vous contenter de ne pas enregistrer la créance en fin d'année.

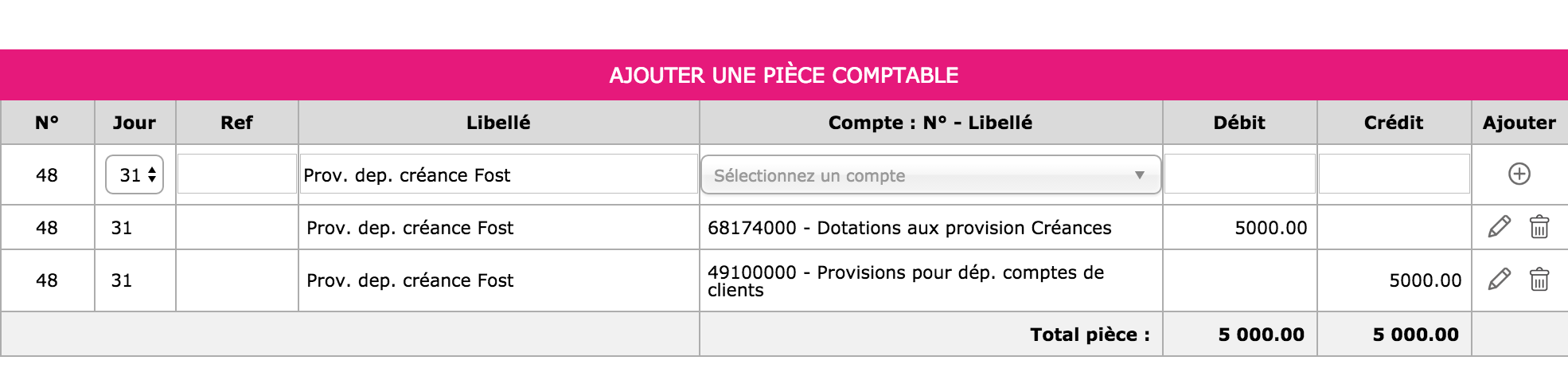

Le plan comptable a prévu pour ce type d’écritures, les comptes suivants :

- Dépréciation des comptes clients, n°491... (compte qui enregistre la dépréciation des créances).

- Dotation aux dépréciations des créances, n°68174… (compte qui enregistre la charge de l’exercice).

Exemple

Le client « fost » vous doit 6 000 €. Il est placé en liquidation judiciaire. Le liquidateur vous informe que vous ne récupérerez probablement rien. La perte probable, montant du Hors taxe est de 5.000 €.

À la clôture de l’exercice, vous enregistrez la dépréciation.

N.B. : la dépréciation ne porte que sur le montant hors taxes car la TVA est récupérée en cas d’impayé.

Cette écriture permet de constater une diminution du résultat en débitant le compte « Dotation aux amortissements et provisions, n°681 ». En contrepartie, un compte de « Provision pour dépréciation des comptes clients, n°491 » est crédité et vient diminuer la valeur des créances clients, à l’actif du bilan.

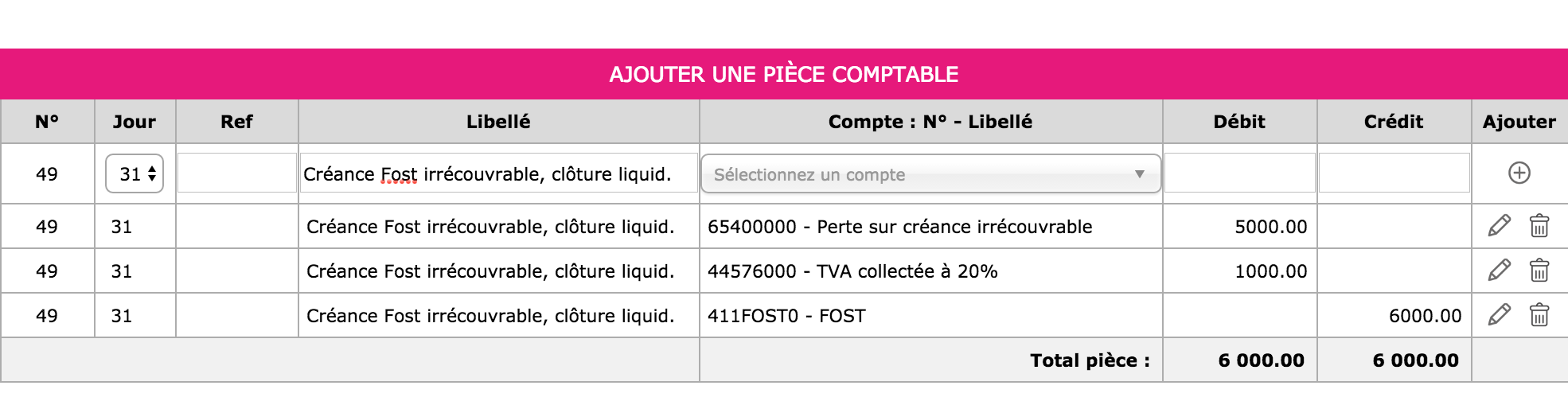

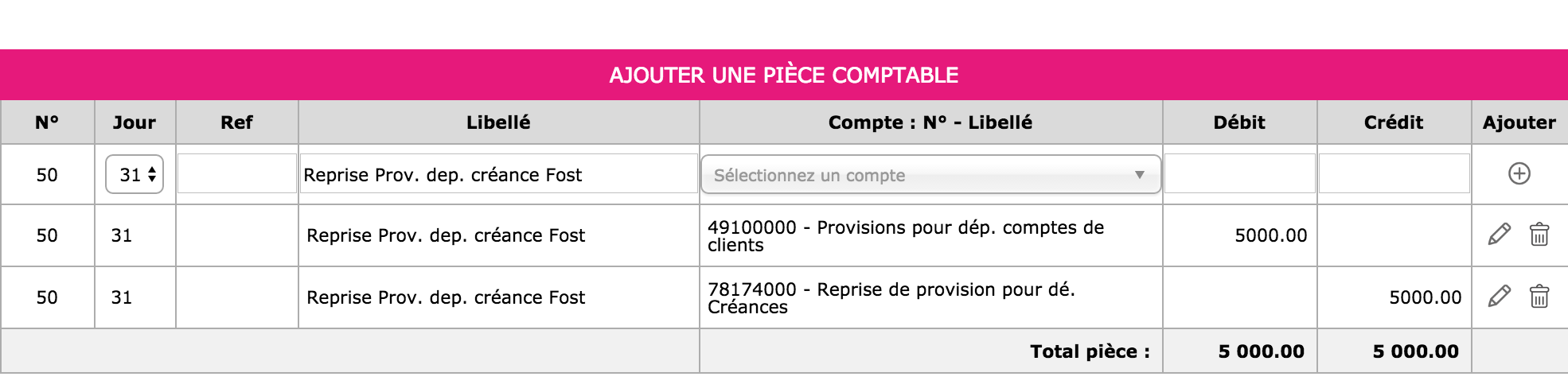

Un an plus tard, vous recevez du liquidateur un certificat d’irrécouvrabilité, il n’y a plus rien à espérer : la créance est passée en charge définitive, la TVA récupérée,

et la dépréciation est annulée :

N.B : cette écriture est également à passer dans l’hypothèse favorable où vous avez été payé en cours d’exercice.

Si une créance est annulée, elle doit être déduite des créances à contrepasser à l’ouverture de l’exercice suivant.