Guide comptabilité > Saisie des opérations diverses et traitements de fin d’année > Écritures d’inventaire et traitements de fin d’exercice > Évaluation et enregistrement des stocks

Évaluation et enregistrement des stocks

Ces écritures concernent toutes les structures qui possèdent un stock.

On distingue plusieurs catégories de stocks :

- Les matières premières qui entrent dans la composition des produits fabriqués

- Les approvisionnements, matières et fournitures consommables

- Les marchandises, destinées à être revendues sans transformation

- Les produits finis, fabriqués par l’entreprise

- Les encours de production

Les stocks de matières, approvisionnement et marchandises sont normalement évalués au coût d’acquisition, les produits finis à leur coût de production. Ces méthodes d’évaluation obligent à une recherche fastidieuse des factures, à un calcul rigoureux des prix de revient.

Pour les entreprises qui ont opté pour le super simplifié, le code général des impôts autorise les méthodes simplifiées suivantes.

Il permet de déterminer :

- La valeur d’inventaire des biens en stock, en pratiquant sur le prix de vente de ces biens à la date du bilan un abattement correspondant à la marge pratiquée par l’entreprise sur chaque catégorie de biens.

- La valeur d’inventaire des travaux encours, en retenant le montant des acomptes réclamés avant facturation.

Notons que le code général des impôts ne cite pas les stocks de matières premières et autres approvisionnement qui par définition n’ont pas de prix de vente. Pour ces stocks là, il faudra donc rechercher le coût d’acquisition.

Évaluation du stock de marchandises et de produits finis

La première étape consiste donc à inventorier les quantités en stocks et à relever les prix de ventes des articles concernés. On pourra faire l’inventaire avec un tableau de ce type qui doit être conservé à l’appui de la déclaration fiscale.

| Désignation / Référence |

Quantités |

Prix vente |

Q x PV |

| Marchandises A |

15 |

100 |

1500 |

| Marchandises B |

320 |

100 |

32000 |

| Marchandises C |

200 |

5 |

1000 |

| Total Marchandises |

|

|

34500 |

| Produit fini A |

4000 |

20 |

8000 |

| Produit fini B |

720 |

25 |

18000 |

| Total produits finis A |

|

|

26000 |

Calcul de la marge de l’entreprise

La deuxième étape consiste à calculer la marge à partir des comptes de l’exercice précédent.

Pour les marchandises, la marge correspond à la différence entre le montant des ventes et les coûts d’achat des marchandises vendues.

Pour les produits fabriqués, la marge correspond à la différence entre le montant des ventes et le coût des matières et fournitures utilisées, augmentée de toutes les charges directes ou indirectes de production. Le coût global des produits fabriqués peut être assimilé au montant des charges courantes d’exploitation, à l’exclusion des impôts et taxes, de frais financiers et des provisions.

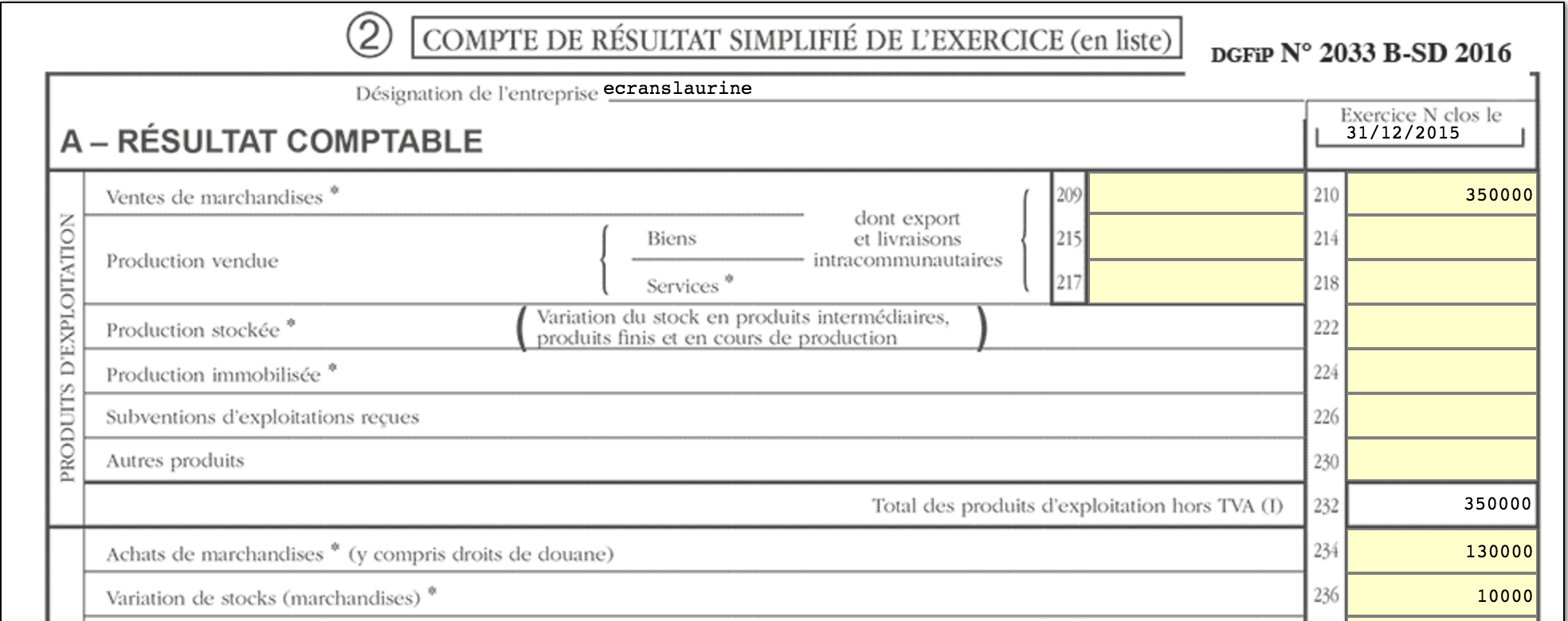

On pourra pour utiliser le formulaire 2033 B de la liasse fiscale N-1 pour calculer la marge

Dans cet exemple la marge sur les marchandises est de : 210 000 € (350 000 – 130 000 -10 000). Soit 60 % des ventes de marchandises.

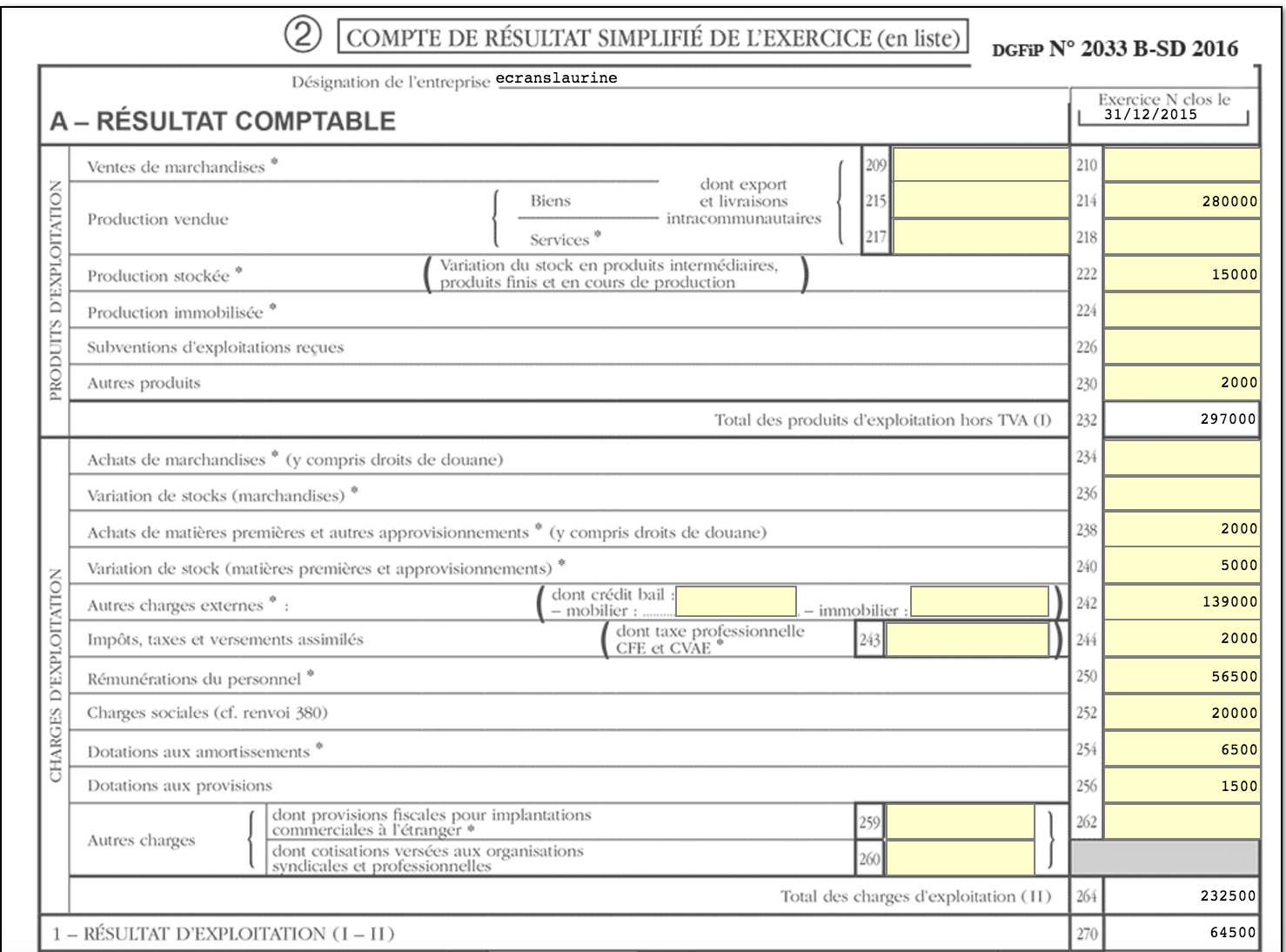

Dans le cadre d’une activité de fabrication, le calcul de la marge peut être donné par le calcul suivant : cases 214 + 222 – 264 + 256 + 244.

Calcul de la marge, activité de fabrication

Dans cet exemple, la marge est de 66 000 € (280 000 + 15 000 – 232 500 + 1 500 + 2 000), soit 22,4 % des ventes et production stockée.

Calcul de la valeur du stock.

Un fois la marge connue, il reste à la déduire de la valeur du stock en prix de vente :

Dans nos exemples, la valeur définitive du stock sera :

Pour les marchandises : 13 800 € (34 500 € de stocks en prix de vente – 60 % x 34 500)

Pour les produits finis : 20 176 € (26 000 € - 22,4% x 26 000).

Évaluation du stock de travaux encours

Le prix de revient des travaux encours est réputé égal au montant des acomptes réclamés aux clients avant facturation. L’administration recommande d’annuler les recettes correspondant aux acomptes reçus et d’enregistrer en stock une valeur correspondant aux acomptes réclamés.

Essayons d’y voir clair avec quelques rappels :

Le code général des impôts impose d’émettre une facture d’acompte pour tout règlement reçu avant la livraison de la marchandise ou la réalisation de la prestation de service.

En comptabilité de trésorerie, seuls les acomptes encaissés ont été enregistrés en chiffre d’affaires.

La méthode proposée consiste donc, pour tous les chantiers non terminés au dernier jour de l’exercice à :

- Annuler le chiffre d’affaires relatif aux acomptes encaissés

- Enregistrer en stock les acomptes demandés

Si l’on a l’habitude d’émettre une facture pour toute demande d’acompte, ce qui est la pratique la plus fréquente, les acomptes demandés correspondent au total des factures d’acomptes, réglées ou non.

Écritures à comptabiliser

Sauf si c’est votre premier exercice, Il y a toujours deux écritures de stock à comptabiliser ; l’annulation du stock figurant dans le bilan précédent et l’enregistrement du stock de l’exercice en cours.

Pour connaître le stock de l’année précédente, éditer la balance dans le menu Comptabilité / Éditions comptables / Balance.

L’annulation du stock précédent se traduit par une charge (ou une diminution de produits) au compte de résultat en contrepartie de la disparition de la valeur correspondante au bilan.

Inversement l’enregistrement du stock de fin d’exercice se traduit par une diminution des charges (ou une augmentation des produits) en contrepartie de l’inscription de la valeur du nouveau stock à l’actif du bilan.

Voyons quels sont les comptes à utiliser et l’écriture à passer pour chaque catégorie de stock. Les écritures doivent être passées dans le menu Saisie Débit/Crédit / Opérations diverses, au dernier jour de l’exercice comptable.

Pour créer les comptes nécessaires, pensez à consulter le plan comptable et cliquer sur le compte à importer dans votre dossier. Les comptes de stock doivent être créés avec le type « autre ».

Stocks de Matières premières, Approvisionnements, Marchandises

Comptes à utiliser :

N° 31… Stock de matières premières,

N° 32… Stocks autres approvisionnements

N° 37… Stock de marchandises

N°6031… Variation de stock de matières premières

N°6032… Variation de stock des autres approvisionnements

N°6037… Variation de stock de marchandises

Exemple

Dans l’entreprise X, Le tableau ci-après donne le montant du stock.

| Catégorie de stock |

Valeur inventaire 2014 |

Valeur inventaire 2015 |

| Matières premières |

5000 |

3800 |

| Autre approvisionnements |

500 |

1000 |

| Marchandises |

6000 |

13800 |

L’écriture d’annulation des stocks matières, approvisionnements et marchandises sera la suivante :

Et l’écriture d’enregistrement du stock 2015 :

Stocks de produits finis

Comptes à utiliser :

N° 355… Stock de produits finis,

N°71355… Variation de stock de produits finis

Exemple

Le tableau ci après donne le montant du stock.

| Catégorie de stock |

Valeur inventaire 2014 |

Valeur inventaire 2015 |

| Produits finis |

24 000 |

20 176 |

L’écriture d’annulation du stock 2014 sera la suivante :

Et l’écriture d’enregistrement du stock 2015 :

Stocks d’encours

Comptes à utiliser pour l’enregistrement du stock :

N° 335… Stock de travaux encours (activité bâtiment)

OuN°34.. Stock d’encours de production de services (études et prestations de services)

Et

N° 71335… Variation des en-cours de travaux

Ou

N° 7134… Variation des en-cours de production de services

Comptes à utiliser pour le reclassement du chiffre d’affaires relatif aux acomptes encaissés.

Créer un compte de chiffre d’affaires spécifique de racine identique au compte de chiffre d’affaires utilisé habituellement.

Par exemple pour une activité de bâtiment :

N° 7041… Reclass. Acomptes travaux encours, type : recette, Sans TVA

4191… Avances et acomptes reçus sur commandes

Exemple

Une entreprise du bâtiment a relevé les acomptes suivants encaissés en cours d’exercice et réclamés à la clôture, sur les chantiers non terminés au 31 décembre 2014 et 2015.

|

Valeur bilan 2014 |

Valeur inventaire 2015 |

| Acomptes fact. et encaissés |

20 000 |

18 000 |

| Acomptes fact. et non encaissés à la clôture |

3 000 |

8 000 |

L’écriture d’annulation du stock et du reclassement des acomptes 2014 sera la suivante :

L’écriture d’enregistrement du stock de travaux encours 2015 et le reclassement des acomptes 2015 sera la suivante :

< Retour

En savoir plus

En savoir plus