Guide comptabilité > Saisie des opérations diverses et traitements de fin d’année > Analyses et contrôles > Éditions comptables

Éditions comptables

Dans le menu Éditions comptables, on peut consulter plusieurs états ou menus utiles pour vérifier ses écritures. On trouve également dans ce menu la génération du fichier des écritures comptables qui est réclamé en cas de contrôle fiscal.

Les journaux

Les journaux correspondent aux menus Saisie simplifiée ou Saisie Débit/Crédit.

Ils présentent regroupées par nature d’opération, toutes les écritures, dans un ordre chronologique. Chaque écriture indique les comptes mouvementés, dans quel sens (débit – crédit) et pour quel montant.

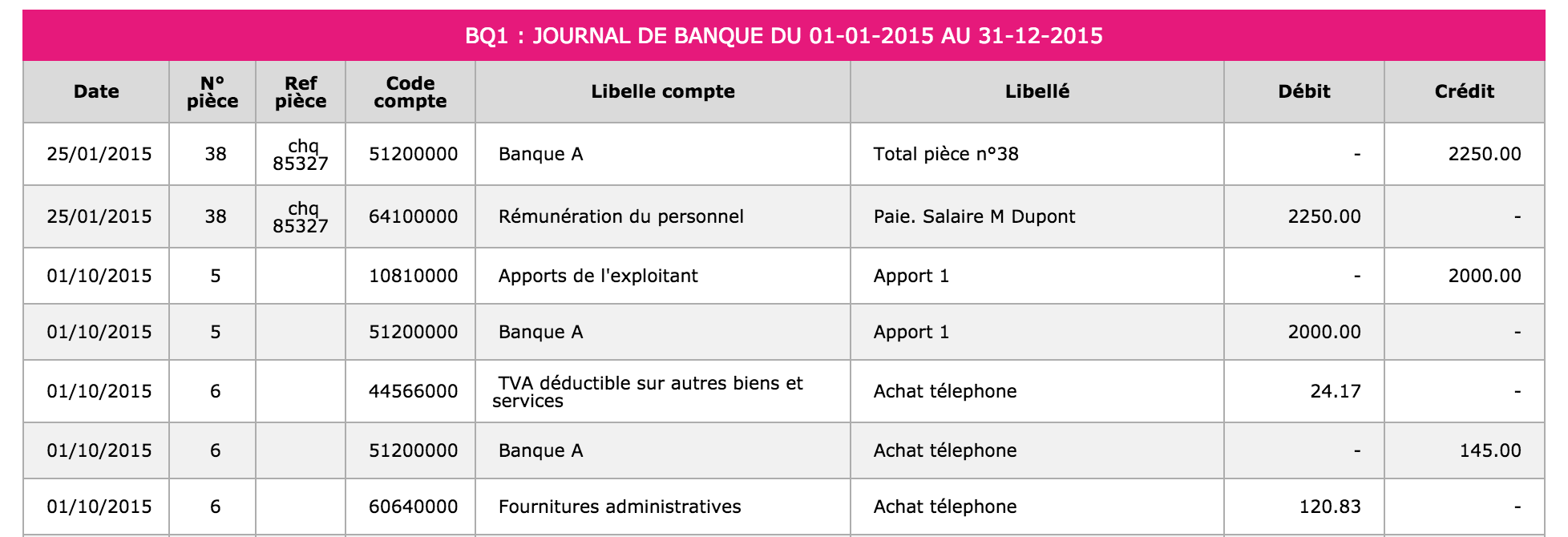

Exemple de journal de banque

La consultation des journaux est utile pour vérifier quelles écritures ont été saisies et quand.

Balance comptable

L’examen de la balance de clôture permet au chef d’entreprise de s’assurer que chaque compte présente un solde cohérent avec sa connaissance du patrimoine et des opérations réalisées par l’entreprise durant l’exercice écoulé ; c’est-à-dire que le solde de chaque compte doit être dans le bon sens (débit ou crédit) et du bon montant.

Ainsi on doit retrouver au débit des comptes de bilan (comptes de n°1 à 5) les valeurs que l’on possède ou les emplois de fonds comme les immobilisations, les stocks, les créances clients, la trésorerie, un crédit de TVA, les prélèvements de l’exploitant. Au crédit on doit retrouver les dettes, emprunts et dettes fournisseurs, la tva à payer, et les apports de l’exploitant.

Pour les immobilisations, vous devez retrouver dans votre balance, au débit des comptes d’immobilisation, la valeur cumulée des immobilisations détenues à la clôture, au crédit des comptes d’amortissement, la valeur cumulée des amortissements pratiqués.

Les comptes de charges doivent présenter, au débit le cumul des achats et charges de l’exercice. Les comptes de produits, doivent présenter, au crédit, le cumul du chiffre d’affaires, des produits divers, etc…

La comparaison de l’évolution des comptes de charges et de produits d’un exercice sur l’autre permet également de contrôler vos saisies. Pour faire cette comparaison, éditez la balance comptable N avec la balance comparée N-1.

Nous donnons une check-list dans la section suivante.

Si le solde d’un compte présente un montant ou un sens anormal, il faut analyser les écritures qui le composent. Pour cela il faut allez dans le menu Grand livre ou l’interrogation de compte.

Grand-livre

Le grand-livre présente tous les comptes utilisés par ordre de numéro croissant avec pour chacun d’eux, le détail des mouvements passés au cours de l’exercice, au débit et au crédit. Chaque compte indique ses mouvements dans l’ordre chronologique et son solde.

Exemple de grand-livre

Interrogation de compte

Le menu Interrogation de compte vous permet d’analyser les mouvements passés dans un compte en particulier, ou de faire une recherche d’un montant.

Indiquez le libellé ou le n° du compte qui vous intéresse puis cliquez sur valider.

Le site affiche tous les mouvements passés dans ce compte depuis le 1er jour de l’exercice. S’il s’agit d’un compte de bilan, le solde reporté au 1er jour de l’exercice égale celui du dernier jour de l’exercice précédent.

Lorsque vous cliquez sur un mouvement, le site vous amène sur l’écriture, dans le menu dans lequel elle a été saisie. Cela permet de reclasser rapidement des écritures d’un compte à l’autre.

< Retour

En savoir plus

En savoir plus