Guide comptabilité > Saisie des opérations diverses et traitements de fin d’année > Écritures d’inventaire et traitements de fin d’exercice > Écritures de sortie d’immobilisation

Écritures de sortie d’immobilisation

Une fois amortie, l’immobilisation reste dans les comptes mais n’a plus de valeur. Si elle est vendue ou détruite, il est nécessaire d’enregistrer la vente éventuelle et de procéder à sa « sortie des comptes ».

Voyons maintenant comment enregistrer la sortie de l’immobilisation des comptes avec un exemple.

L’écriture de sortie de l’immobilisation consiste à solder les comptes d’immobilisation du montant du prix d’achat du bien, à solder les comptes d’amortissements du cumul des amortissements pratiqués. La différence entre le prix d’achat et le cumul des amortissements, la valeur résiduelle ou valeur nette comptable est enregistrée dans un compte de charge.

Le plan comptable a prévu à cet effet le compte « Valeur nette comptable des éléments d’actif cédés (ou détruits), n°675.. »

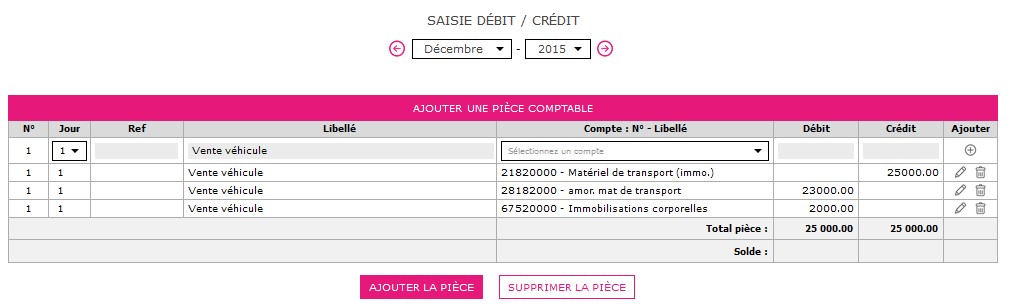

L’écriture, passée dans le menu Saisie Débit/Crédit / Opérations diverses, se présentera ainsi :

Exemple

Vous vendez un véhicule pour 500 € le 1er décembre 2015.

Ce véhicule avait été acquis pour 25 000 € il y a plusieurs années et le total des amortissements comptabilisés, y compris ceux du 1er janvier au 12 décembre s’élève à 23 000 €.

On a vu que lors de l’enregistrement de la vente, le résultat avait déjà enregistré le produit. Avec cette écriture, le résultat enregistre la valeur nette du bien en charge.

Par différence, le compte de résultat comprend donc la plus ou moins value.

< Retour

En savoir plus

En savoir plus