Guide comptabilité > Premières écritures > Écritures de constitution

Écritures de constitution

Les premières écritures à passer concernent souvent la constitution de la société. Ces écritures visent à enregistrer le capital, les apports faits par les associés, qui peuvent être des apports en numéraire (argent) ou en nature (matériels, biens divers...). Les apports en numéraire peuvent être libérés (versés) intégralement ou partiellement lors de la constitution.

Compte à utiliser :

- N° 10100000 : Capital. Ce compte enregistre le montant total du capital. Le plan comptable prévoit des sous-comptes selon que le capital est non appelé, appelé non versé, versé. Par simplification, nous n’utiliserons ici que le compte N° 10100000.

Selon que les apports sont en numéraire ou en nature, selon que le capital est intégralement versé ou non, on peut avoir plusieurs modèles d’écritures à utiliser.

Apports en numéraire, capital entièrement libéré

Commençons par le cas simple d’une société constituée avec un capital de 1000 € en numéraire entièrement libéré à la constitution.

L’écriture à passer, au jour de l’immatriculation de la société, est la suivante :

Lorsque vous validez votre saisie en cliquant sur  , la ligne passe dans la liste des dépenses recettes du mois sous la ligne de saisie. Le solde de fin de mois, de votre compte en banque est mis à jour.

, la ligne passe dans la liste des dépenses recettes du mois sous la ligne de saisie. Le solde de fin de mois, de votre compte en banque est mis à jour.

Si vous avez fait une erreur, vous pouvez supprimer votre écriture en cliquant sur l’icône  ou la modifier avec

ou la modifier avec  .

.

Les écritures sont modifiables tant que la clôture annuelle n’a pas été lancée.

Apports en nature

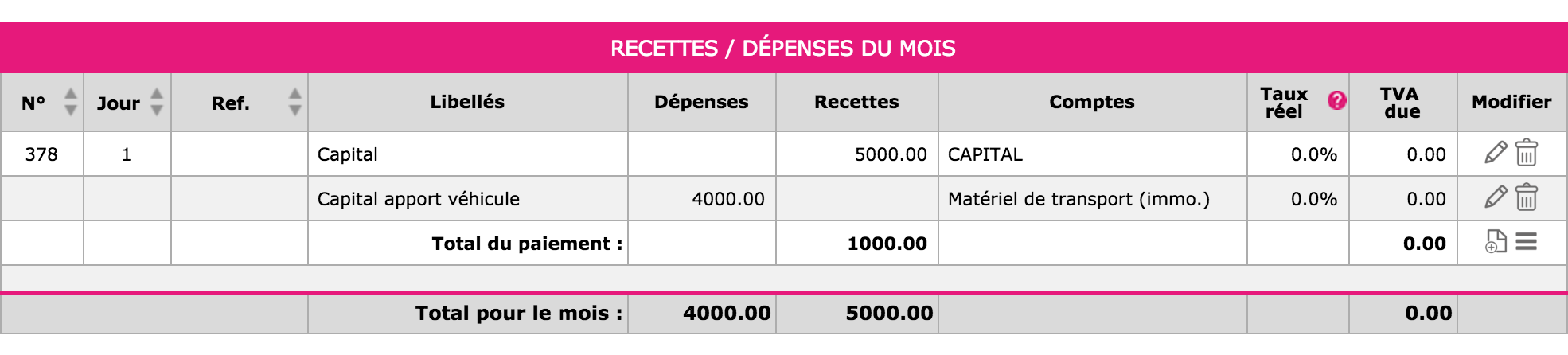

Compliquons un peu en supposant que le capital soit de 5 000 €, dont 1 000 € en numéraire et 4 000 € en nature, apport d’un véhicule par exemple.

Le véhicule constitue un investissement (immobilisation en comptabilité). Le plan comptable a prévu le compte d’immobilisation suivant : Matériel de transport, N° 2182. Nous reviendrons plus tard sur cette notion d’immobilisation.

Si un compte n’existe pas dans votre dossier, voir Création de nouveaux comptes.

Pour saisir cet apport mixte nous allons d’abord saisir une première ligne de recette pour le montant total du capital, soit 5 000 €. Puis, en bout de ligne cliquer sur  , une deuxième ligne de saisie apparaît. Saisissez sur la deuxième ligne, le montant de l’apport en nature, 4 000 € dans la colonne dépense, imputez le dans le compte d’immobilisation puis validez votre écriture en cliquant sur .

, une deuxième ligne de saisie apparaît. Saisissez sur la deuxième ligne, le montant de l’apport en nature, 4 000 € dans la colonne dépense, imputez le dans le compte d’immobilisation puis validez votre écriture en cliquant sur .

Par différence entre le montant global de la recette, soit 5000 €, et le montant affecté en Immobilisations, soit 4000 €, seul le paiement de 1000 € sera enregistré en banque.

Libération partielle du capital

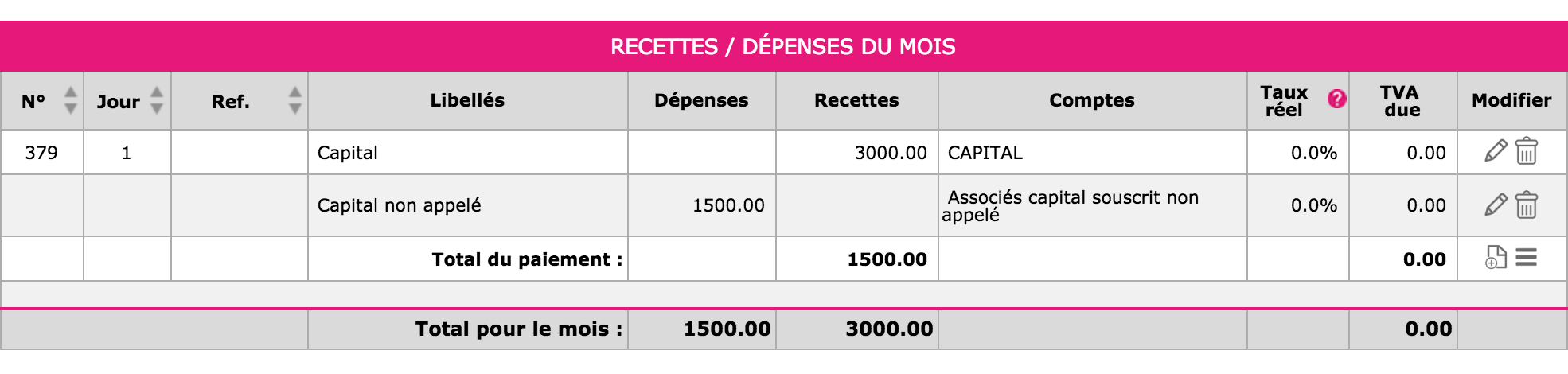

Enfin, supposons que le capital soit de 3000 € en numéraire mais que seuls 1500 € soient versés à la constitution.

Le capital est toujours enregistré pour le montant total souscrit, soit 3 000 € mais on enregistre la créance de la société sur les associés, d’un montant de 1 500 €, dans un compte spécifique. Le plan comptable a prévu pour cela le compte : Associés capital souscrit non appelé, N° 109.

L’écriture à passer lors de la constitution sera la suivante :

Par la suite, lorsque le capital non libéré sera appelé, l’écriture sera la suivante :

Le compte N° 109, associé capital souscrit non appelé sera alors soldé.

< Retour

En savoir plus

En savoir plus