Guide comptabilité > Saisie des opérations diverses et traitements de fin d’année > Déclarations et écritures de TVA

Déclaration de TVA et écritures comptables

Si vous êtes assujetti à cette taxe, le site vous permet de calculer automatiquement votre déclaration en fonction du régime choisi. Si vous n’êtes pas concerné, vous pouvez passer directement à la section suivante.

Paramétrage et calcul de la TVA

Le site vous propose une aide au calcul de votre déclaration de TVA. Le calcul de votre déclaration se fait sur la base des écritures saisies et du paramétrage de votre dossier. Il est important de vérifier la déclaration calculée. Pour déclarer et payer votre TVA vous devrez ensuite saisir votre déclaration sur le site www.impots.gouv.fr.

Le régime dont vous dépendez a été renseigné dans le menu Mon dossier / Fiscal / Paramétrage : Réel simplifié, Réel normal ou Réel normal trimestriel.

Pour établir votre déclaration, le site fait les traitements suivants. Il est important de bien les comprendre pour s’assurer de l’exactitude de la déclaration.

Calcul de la TVA collectée

Comptabilité de trésorerie ou comptabilité d’engagement avec TVA d’après la facturation :

La TVA collectée est calculée sur la base du chiffre d’affaires saisi en comptabilité. Elle est égale au produit des comptes de chiffre d’affaires par le taux du compte de TVA qui leur est rattaché.

Ce mode de calcul de la TVA collectée implique que les recettes soient saisies dans le compte de chiffre d’affaires adapté.

Exemple

Si vous saisissez une recette de 100 € dans un compte de ventes rattaché à une TVA collectée à 20 %, le site reprendra une base hors taxe de 83.33 € dans votre déclaration de TVA (100 € / 1,20) et la TVA calculée sera de 16,67 € (83.33 € x 20 %).

Si vous saisissez par erreur une recette assujettie au taux de 10 % dans ce compte, le calcul de votre déclaration de TVA sera identique, même si vous saisissez manuellement un montant de TVA collectée de 10 %.

Pour un calcul correct de votre déclaration, vous devez donc impérativement saisir votre recette à dans un compte de chiffre d’affaires rattaché à un compte de TVA à 10 %.

TVA d’après les encaissements

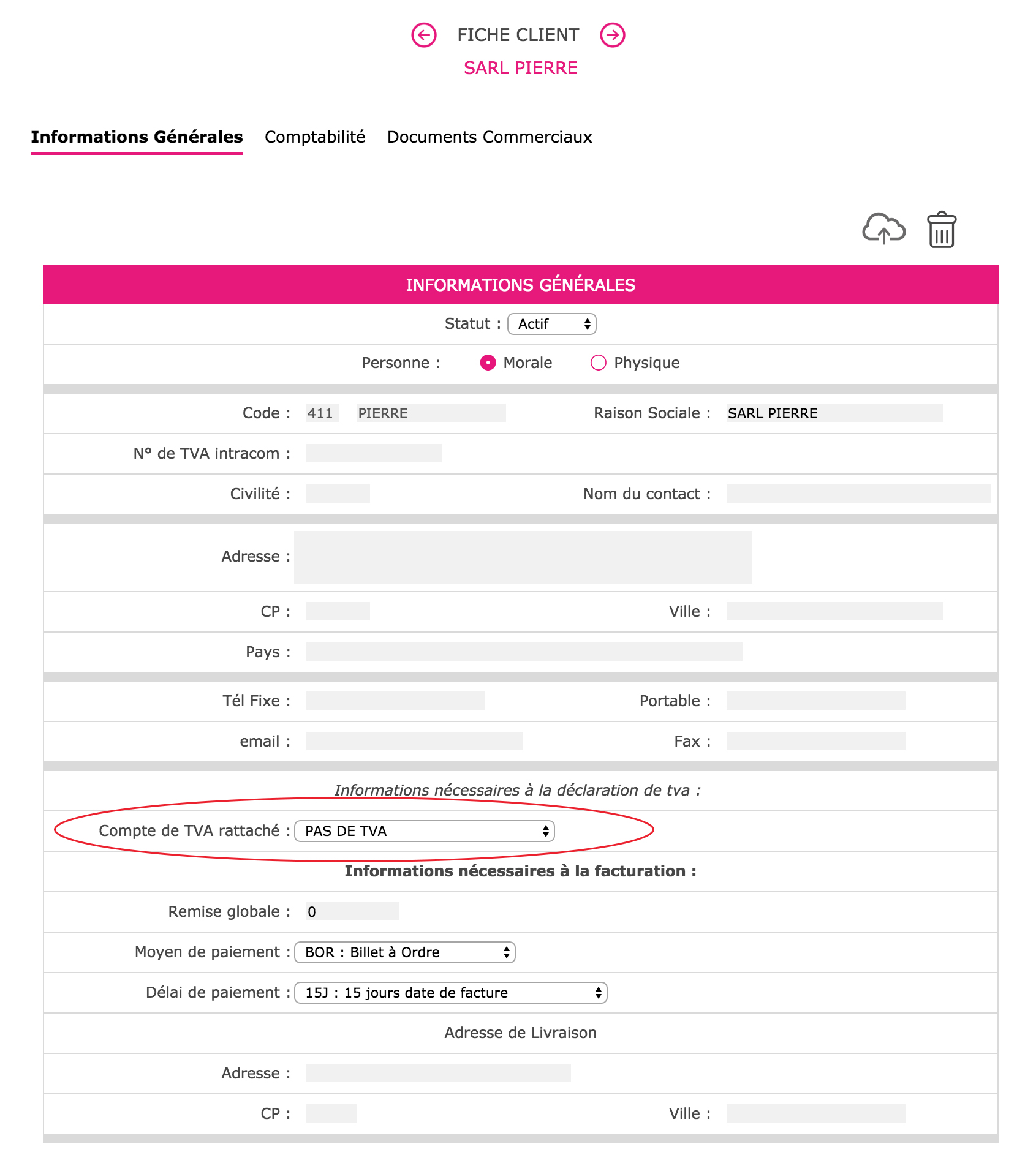

Pour que le calcul de la TVA collectée sur les encaissements se fasse correctement, il est nécessaire d’indiquer quel taux de TVA s’applique aux opérations que vous réalisez avec chacun de vos clients.

Ce paramétrage se fait dans la fiche client.

Il est indispensable que le champ « Compte de TVA rattaché » soit complété dans toutes les fiches clients créées.

Calcul de la TVA déductible

Pour mémoire, deux options de calcul sont possibles : prise en compte de la TVA de la période, ou prise en compte du solde des comptes de TVA.

Édition de la déclaration de TVA

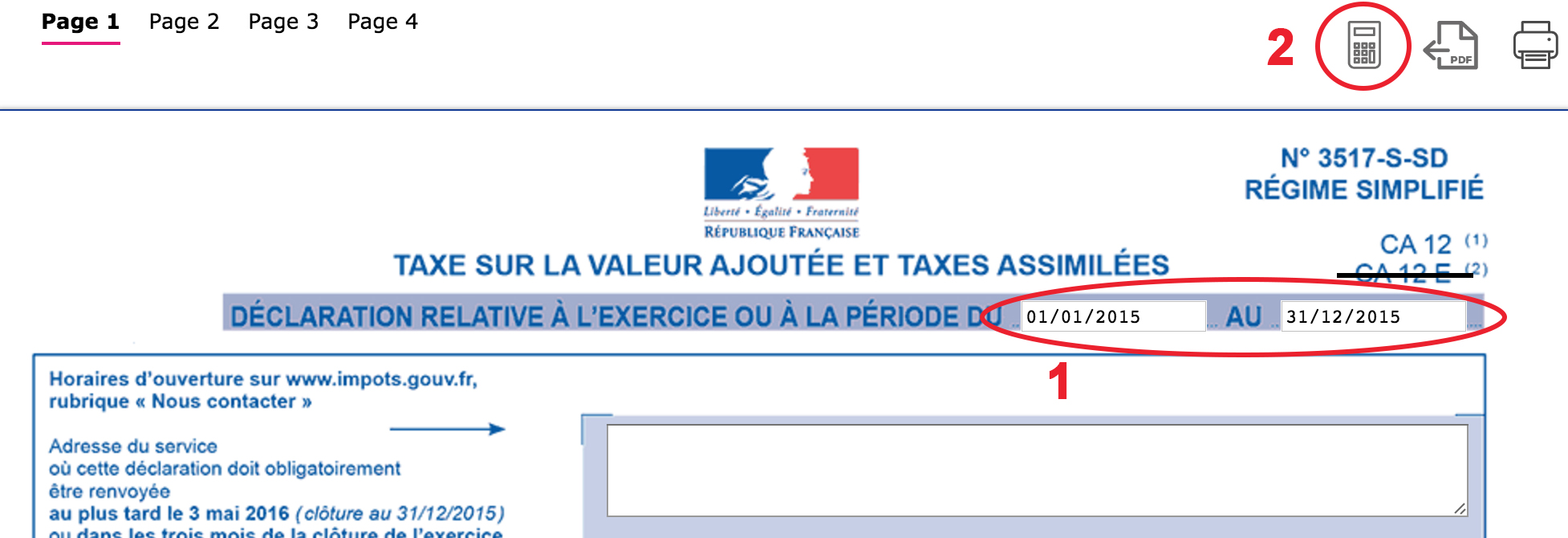

Pour éditer votre déclaration, Allez dans le menu Déclarations fiscales / Déclaration de TVA. Dans ce menu ajoutez une nouvelle déclaration. Vérifiez les dates de votre déclaration (1) et lancer le calcul (2).

La déclaration reprend automatiquement les bases de TVA collectée et montants de TVA déductible de votre comptabilité.

En cliquant sur l’icône  vous accédez au détail des écritures qui sont reprises sur les différentes lignes de votre déclaration.

vous accédez au détail des écritures qui sont reprises sur les différentes lignes de votre déclaration.

Certains montants doivent néanmoins être repris manuellement (report de crédit de TVA en l’absence de déclaration antérieure sur le site, acomptes payés au régime simplifié, ou taxes diverses).

Il est possible d’avoir accès au paramétrage de la correspondance entre les comptes de chiffre d’affaires et certaines lignes de la déclaration en cliquant sur l’icône  . Cette fonction vous permet par exemple de reprendre sur votre déclaration, le chiffre d’affaires non assujetti.

. Cette fonction vous permet par exemple de reprendre sur votre déclaration, le chiffre d’affaires non assujetti.

Vous trouverez des compléments d’informations sur le paramétrage de la

déclaration de TVA sur le site, rubrique Assistance / Questions fréquentes.

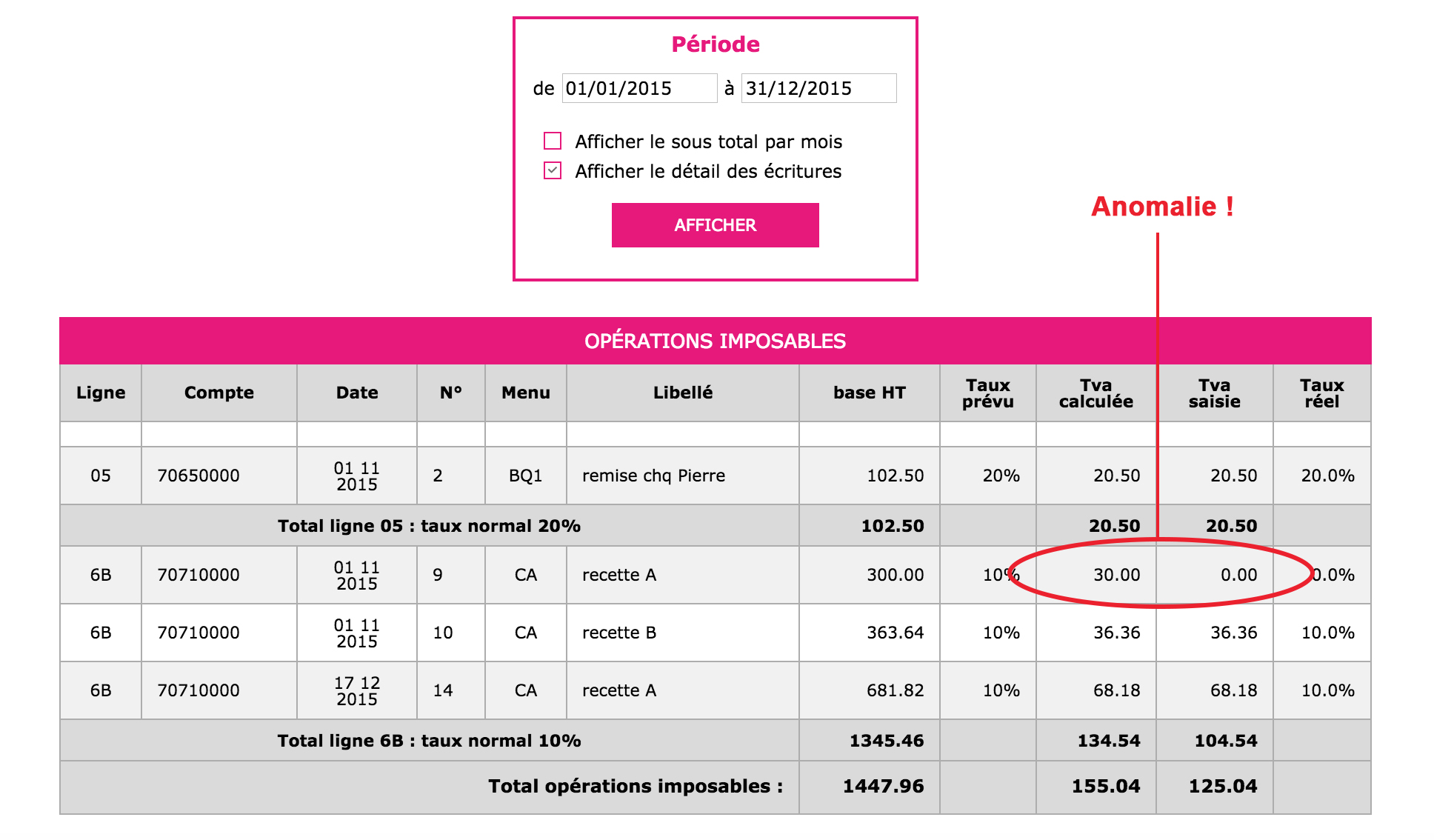

État de contrôle de la TVA

Macompta.fr vous propose un état de contrôle de votre déclaration de TVA.

Son objectif est de vous permettre de détecter d’éventuelles anomalies de saisie. Ces incohérences peuvent provenir d’écarts entre la TVA calculée par macompta.fr et la TVA saisie.

État de contrôle de la TVA

L’état reprend les rubriques de la déclaration et donne le détail des écritures qui composent les montants de TVA collectée et déductible.

Chaque ligne de l’état de contrôle reprend la base taxable saisie en comptabilité, le taux de TVA prévu, applicable a cette base, la TVA calculée, la TVA effectivement saisie, et le taux de TVA réel ou effectif.

La base taxable est égale au montant hors taxes saisi dans le compte de produit ou de charge.

Le taux de TVA prévu est le taux du compte de TVA lié au compte de produit ou de charge.

La TVA calculée est égale au produit de la base par le taux.

Le taux réel ou effectif est le résultat de la division du montant de TVA saisi par la base HT.

Pour la TVA collectée, c’est la TVA calculée qui est reprise dans la déclaration.

Si la TVA calculée est différente de la TVA saisie, il y a une anomalie qu’il faut éclaircir en contrôlant la saisie de la pièce. Il peut s’agir soit d’une erreur de saisie de la TVA, soit d’une erreur d’imputation, la prestation n’ayant pas été saisie dans le compte de chiffre d’affaires adapté.

Pour la TVA déductible, c’est la TVA saisie qui est prise en compte dans la déclaration.

Notez qu’en pratique, la règle qui veut que l’on ne comptabilise pas des opérations relevant de taux différents dans un même compte de chiffre d’affaires n’est pas toujours appliquée pour certains achats ou frais comme les frais de mission.

En effet, la déclaration de TVA n’impose pas d’indiquer les bases de TVA déductible et par simplification, on peut enregistrer des frais relevant de taux différents dans un seul compte (par exemple les frais de mission qui concernent des repas à 10 % et des boissons à 20 %). Dans ce cas, le taux effectif affiché dans l’état de contrôle ne correspond pas un taux existant.

Pour les autres comptes de frais, si le taux de TVA effectif est anormal, il est nécessaire de contrôler la saisie.

Écritures de TVA

Lorsque vous établissez votre déclaration de TVA, vous déclarez les montants de TVA collectée, déductible, et à payer pour la période de la déclaration.

Les écritures de TVA consistent à enregistrer cette déclaration en comptabilité.

Les comptes de TVA déductible et collectée sont alors diminués ou soldés pour les montants déclarés et le montant à payer (ou à se faire rembourser) enregistré dans un compte spécifique.

Il est impératif de passer cette écriture pour mettre à jour vos comptes de TVA.

L’absence de comptabilisation d’une déclaration peut entraîner des erreurs dans les déclarations suivantes.

Voyons quelles sont les écritures à passer en fonction des différents régimes.

NB : vous pouvez désormais générer automatiquement cette écriture en cliquant sur l’icone

Écritures de TVA, régime simplifié

Dans le régime simplifié on va comptabiliser deux acomptes en cours d’année et une écriture de liquidation annuelle.

Exemple

On doit comptabiliser dans le menu Banque, le paiement de 2 acomptes de 500 €. Le compte « Acomptes de TVA, n°445810… » sera utilisé en contrepartie des paiements.

Le dernier jour de l’exercice, la liquidation de la TVA doit être comptabilisée dans le menu Comptabilité / Saisie Débit/Crédit / Opérations diverses :

La déclaration fait apparaître, 8000 € de TVA collectée sur les ventes, 1500 € de TVA déductible sur les achats, et 500 € sur les immobilisations.

N.B. : la TVA collectée est un compte de dettes, normalement au crédit de la balance. On le débite donc pour le solder. Inversement, les comptes de TVA déductible et d’acomptes sont au débit, on les crédite pour les solder.

La différence est enregistrée au crédit du compte de dette « TVA à décaisser, n°445510… » qui sera soldé au moment du paiement du solde, dans le menu Banque.

Paiement du solde de TVA

Si le montant de la TVA déductible avait été supérieur à la TVA collectée, le crédit de TVA à se faire rembourser aurait été comptabilisé au débit du compte « Crédit de TVA, n°44567.. ».

Si l’option Calcul de la TVA déductible sur la base du solde des comptes est retenue, l’écriture de liquidation modifie la déclaration en cas de recalcul. L’ordre logique de travail est donc d’établir la déclaration, puis de la comptabiliser.

Écritures de TVA, régime normal et réel trimestriel

Dans ces régimes, il n’y a pas d’écritures d’acomptes ; simplement une liquidation mensuelle ou trimestrielle de la TVA. L’écriture est identique à l’écriture de liquidation de la CA12 à l’exception de la ligne « acompte » qui n’a pas lieu d’être.

< Retour

En savoir plus

En savoir plus