Guide comptabilité > Saisie des opérations diverses et traitements de fin d’année > Écritures d’inventaire et traitements de fin d’exercice > Enregistrement des créances et dettes en fin d’exercice

Enregistrement des créances et dettes en fin d’exercice

Les entreprises qui ont adopté une comptabilité de trésorerie en cours d’année, doivent enregistrer les créances et les dettes en fin d’exercice.

L'obligation fiscale concerne les entreprises industrielles ou commerciales, agricoles, les associations soumises à l'impôt sur les sociétés). Les professions libérales, les SCI IR ne sont pas concernées.

Quelles sont les créances et dettes concernées ?

Les créances visées correspondent essentiellement aux factures clients non encaissées au dernier jour de l’exercice. Les dettes correspondent aux factures d’achats de matières et de marchandises, d’achats d’immobilisations non payées au dernier jour de l’exercice.

Toutes les factures clients doivent être enregistrées, même si elles présentent un risque d’impayé. Nous verrons comment enregistrer une dépréciation sur les créances douteuses.

Cependant, les factures à enregistrer doivent correspondre à des ventes livrées ou des prestations de services réalisées. Les factures d’acomptes non payées ne sont pas à inventorier dans les créances (ou en dettes). Mettez-les de coté, vous aurez besoin des factures d’acomptes clients pour l’évaluation des stocks d’en-cours .

Pour les artisans, commerçants ou agriculteurs, entrepreneurs au régime simplifié, dans le cadre de la comptabilité super simplifiée, Les textes permettent de droit ou sur option, de s’abstenir d’enregistrer en fin

d’exercice les frais généraux à échéance régulière dont la périodicité n’excède pas 1 an. Selon l’administration fiscale, sont concernées toutes les dépenses répétitives dont la périodicité est régulière et identique.

Sans être limitatif on peut lister de nombreuses dépenses qui ont ce caractère régulier et répétitif : loyers, contrats d’entretien et de maintenance, assurances, eau, edf, abonnements téléphoniques ou internet, frais financiers, certains honoraires et cotisations sociales…

Comment procéder ?

Réunissez toutes les factures non payées au dernier jour de l’exercice.

Pour les factures clients :

- Totalisez les factures clients non payées par nature d’opération : ventes de marchandises, ventes de produits, prestations de services, etc.

- Si vous relevez de plusieurs taux de TVA, calculez un sous total pour le chiffre d’affaires hors taxes, la TVA, par nature d’opération et par taux.

Pour les factures fournisseurs :

- Totalisez les factures fournisseurs non payées par type d’achat : matières, marchandises, etc, en distinguant le sous total hors taxes et la tva par compte d’achat.

Écritures à comptabiliser :

Une fois les factures clients et fournisseurs recensées, il reste à passer l’écriture.

Pour cela allez dans le menu Saisie Débit/Crédit / Opérations diverses.

Placez-vous dans le dernier mois, dernier jour de l’exercice, puis saisissez votre écriture en vous basant sur l’exemple suivant.

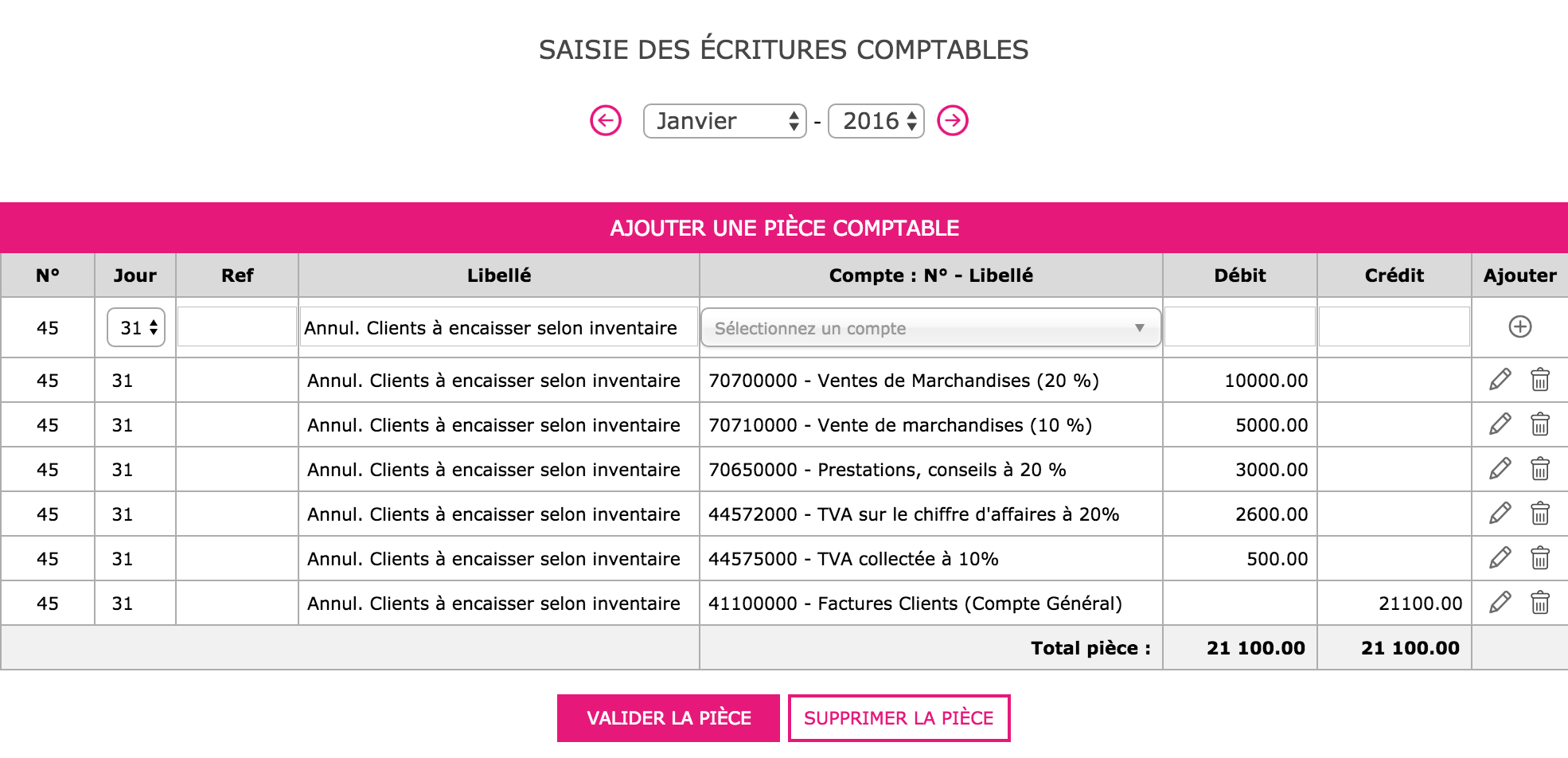

Au dernier jour de l’exercice, on recense les factures clients non payées suivantes :

-

Ventes de marchandises au taux de 20 % : hors taxe 10.000 €

- Ventes de marchandises au taux de 10 % : 5.000 €

- Ventes de prestations au taux de 20 % : 3.000 €

À la même date on recense également les factures fournisseurs non payées suivantes :

-

Achats de marchandises au taux de 20 % : 5000 €

- Achats de marchandises au taux de 10 % : 3.000 €

- Achat de matières premières au taux de 20 % : 1.000 €

L’écriture sera la suivante.

Pour l’enregistrement des créances clients :

Et pour les fournisseurs :

Après la clôture de vos comptes, au premier jour de l’exercice suivant, vous annulerez ces écritures en passant une écriture de contre-passation. Il s’agit d’une écriture comprenant exactement les mêmes comptes et même montants que l’écriture à annuler, mais de sens inverse.

En reprenant notre exemple précédent, l’écriture de contrepassation pour les créances clients sera la suivante :

L’écriture d’enregistrement des dettes fournisseurs est également à contrepasser au 1er jour de l’exercice suivant.

Ces écritures de contrepassation vous permettront de reprendre l’enregistrement en comptabilité de trésorerie l’exercice suivant et d’éviter une double comptabilisation de ces opérations.

Remarque :

L’enregistrement des créances et dettes en fin d’exercice a un impact sur le calcul de la tva. Si vous souhaitez prendre en compte uniquement les encaissements (activité de prestation de services), il faut lancer le calcul de la déclaration CA12 avant de passer ces écritures. Si vous souhaitez tenir compte des ventes et achats non payés (activité d’achat revente) il est recommandé delancer le calcul de la déclaration après ces écritures de fin d’exercice.

< Retour

En savoir plus

En savoir plus