Guide comptabilité > Opérations courantes > Souscription et remboursement d’un emprunt

Souscription et remboursement d’un emprunt

Pour enregistrer la souscription et le remboursement d’un emprunt, les comptes suivants sont nécessaires :

Emprunt auprès des établissements de crédit - Compte N° 164.., (Type dépense, sans TVA).

Ce compte enregistre le capital emprunté, puis les remboursements. Si vous avez souscrit plusieurs emprunts, vous pouvez préciser la banque et le capital emprunté à l’origine dans le libellé du compte (exemple : Emprunt banque 2, emprunt 50.000 €). Cela vous permettra de sélectionner plus facilement le compte concerné en cours de saisie.

-

Un compte de charges d’intérêts :

Intérêt des emprunts et dettes assimilés (type dépense, sans TVA) - Compte n°6616…

-

Eventuellement un compte de charges d’assurances :

Primes d’assurances, Compte n° 616.., (type dépense, sans TVA).

Schéma d’écritures

Prenons l’exemple de la souscription d’un emprunt d’un capital de 15000 € auprès de la Banque A, remboursement en 36 mensualités de 436 €.

1/ Déblocage de l’emprunt

Dans la Banque, on enregistre le capital emprunté.

2/ Paiement d’une mensualité

La mensualité comprend le remboursement du capital, des intérêts et de l’assurance. Seuls les intérêts et l’assurance sont déductibles de votre bénéfice et doivent être enregistrés dans des comptes de charges. Le capital remboursé vient diminuer le solde de l’emprunt.

Reportez-vous au tableau d’amortissement de l’emprunt qui donne le détail, pour chaque échéance, du capital remboursé, des intérêts payés, de l’assurance payée.

Exemple

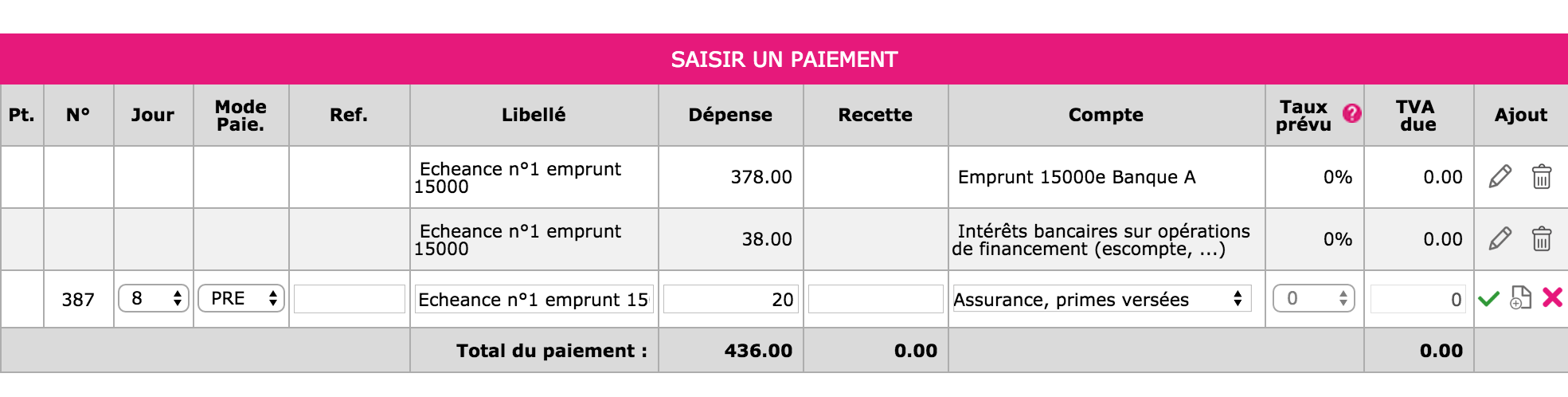

Pour une mensualité de 436 € comprenant 378 € de capital, 38 € d’intérêts, et 20 € d’assurance, on saisira le paiement suivant dans le menu Banque.

Contrôle

En fin d’exercice, le solde du compte N° 164…, Emprunt auprès des établissements de crédit, dans les éditions comptables (balance ou Interrogation de compte) doit correspondre au capital restant dû sur le tableau d’amortissement de la banque.

< Retour

En savoir plus

En savoir plus