En savoir plus

En savoir plus

Traitement des charges de copropriété (SCI revenus fonciers)

Les charges de copropriété payées par le bailleur comprennent :

- des charges récupérables auprès du locataire : Ascenseurs, Eau froide, eau chaude , chauffage collectif, charges des parties communes, taxe d ‘ordures ménagères, etc ...

- des charges non récupérables : honoraires du syndic, prime d’assurance de l’immeuble, charges financières, frais d’envois d’un avis d’echeances, etc…

Le décret du 26 août 1987 détermine quelles sont les charges récupérables auprès du locataire.

Les charges de copropriété font l’objet d’appels de provisions en année N, généralement 4 par an. En N+1, après approbation des comptes de la copropriété, le syndic envoie aux propriétaires un décompte des charges réelles faisant apparaître la régularisation. Si les charges réelles n’excèdent pas les appels de provision N-1, le trop appelé est remboursé, dans le cas contraire, le propriétaire doit verser un complément.

Le décompte des charges fait apparaître deux colonnes. Les charges réelles récupérables auprès du locataire et celles qui restent à la charge du propriétaire. Le propriétaire doit à son tour régulariser le compte de son locataire en fonction des appels de provision encaissés.

Pour distinguer les appels de provisions, les charges réelles, et la régularisation, et en faire un traitement correct dans la déclaration 2072, nous préconisons l’utilisation des comptes suivants :

S’ils n’existent pas dans votre dossier, ces comptes sont à créer dans le menu Mon dossier / Comptabilité / Liste des comptes

- Code compte

- Libellé compte

- Type

- Compte de TVA

- Rubrique 2072

- 61410000

- Ch. Copropriété Appel de provisions N

- Dépense

- Pas de TVA

- 13

- 61411500

- Ch. Copropriété Annulation Provision N-1

- Dépense

- Pas de TVA

- 14

- 61420000

- Ch. Copro réelles N-1 (récupérables locataire)

- Dépense

- Pas de TVA

- 61421000

- Ch. Copropriété réelles N-1 (non récupérable)

- Dépense

- Pas de TVA

- 14

Comptabilisation des charges de copropriété

Les charges de copropriété se comptabilisent en 2 étapes : appels de charges et régularisation.

1°) Saisie des Appels de charges (Année N)

Prenons un exemple. Dans une copropriété, le syndic appelle 4 provisions de 500 € pour un lot donné.

Aller dans le menu Comptabilité / Saisie simplifiée / Banque pour saisir les paiements. On imputera la dépense dans le compte « Ch. Copropriété Appel de provisions N, N°61410000 »

2°) Saisie de la régularisation (Année N+1)

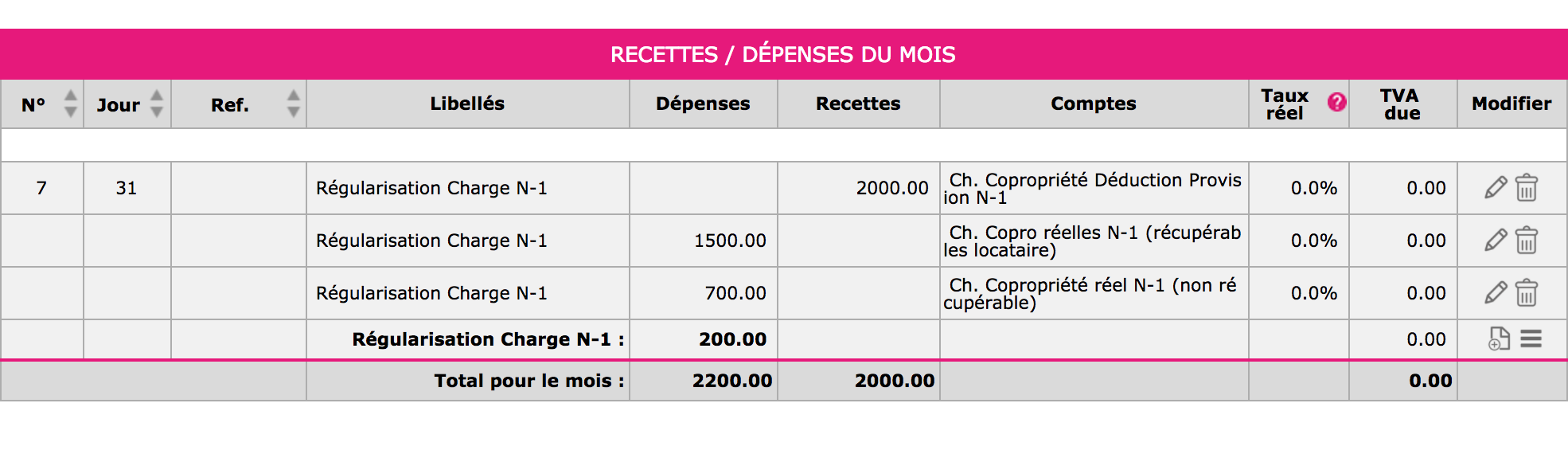

En N+1, le propriétaire reçoit la régularisation correspondant à la différence entre les appels de charges et les charges réelles.

Il s’agit de saisir le paiement ou le remboursement dans le menu Comptabilité / Saisie simplifiée / Banque, en détail, afin d’annuler l’appel de provision N-1 et d’enregistrer les charges réelles, récupérables et non récupérables.

Dans notre exemple, on annulera les appels de charges (4 x 500 €) dans le compte « Ch. Copropriété Annulation Provision N-1, N° 61415000 ». Les charges réelles sont saisies dans les comptes, « Ch. Copro réelles N-1 (récupérables locataire) » et « Ch. Copropriété réelles N-1 (non récupérables) ».

Pour Saisir une pièce de plusieurs lignes, utiliser l’icône « ajouter une ligne à la pièce »

Traitement dans la déclaration des sociétés immobilières (imprimé 2072)

Sur la déclaration 2072, sont à indiquer :

- Ligne 13 – Les Appels de charges de copropriété payés au titre de l’année N Cette ligne doit reprendre le solde du compte « Ch. Copropriété Appel de provisions », N°61410000

- Ligne 14 – Régularisation des provisions pour charges de copropriété déduites au titre de l’année antérieure par les copropriétaires bailleurs : Cette ligne doit reprendre le montant des charges réelles récupérables N-1 (en plus), et le montant de la régularisation (en moins s’il s’agit d’un complément à payer en plus s’il s’agit d’un remboursement).

- Code compte

- Libellé compte

- Type

- Compte de TVA

- Rubrique 2072

- 61410000

- Ch. Copropriété Appel de provisions N

- Dépense

- Pas de TVA

- 13

- 61411500

- Ch. Copropriété Annulation Provision N-1

- Dépense

- Pas de TVA

- 14

- 61420000

- Ch. Copro réelles N-1 (récupérables locataire)

- Dépense

- Pas de TVA

- 61421000

- Ch. Copropriété réelles N-1 (non récupérable)

- Dépense

- Pas de TVA

- 14

NB :

Ligne 14 = Ch. Copro. réelles N-1 (récup.) + Régularisation. Or Régularisation = Ch. Copro. Annulation provision N-1 – Ch. réelles N-1. (récup) – Ch. réelles N-1 (non récup.) Les Charges réelles récup. s’annulent Ligne 14 est donc = Ch. Copro Annultation provisions N-1 – Ch. Réelles N-1 (non récup.)

Nous pouvons vérifier ce montant :

- Ch. Copropriété Annulation Provision N-1

- 2000 €

- Moins Ch. Copropriété réelles N-1 (non récupérable)

- -700 €

- = montant Ligne 14, soit

- 1300 €