Guide comptabilité > Déclaration fiscale > Édition et envoi de la 2035

Édition et envoi de la 2035 (Professions libérales)

Nous ne commentons pas ici en détail les règles fiscales et modalités d’établissement de cette déclaration qui est mise à jour chaque année avec la loi de finance. Pour une information détaillée se reporter au guide de la 2035 publié sur le net par l’UNASA (Union Nationale des Associations Agréées).

Édition de la 2035

Nous voyons ici la procédure pour éditer et remplir les différents feuillets de votre déclaration.

Pour créer votre 2035, Allez dans le menu Déclarations fiscales / Liasse fiscale et cliquez sur le bouton « Créer une nouvelle liasse ».

Choisissez le régime « BNC, 2035 », vérifier la période de la déclaration, et cliquer sur « Créer la déclaration ».

La déclaration 2035 se compose de plusieurs feuillets après un volet d'identification.

- 2035 A : compte de résultat 1ère partie

- 2035 B : compte de résultat 2ème partie

- 2035 E : Valeur ajoutée. Ne concerne que les professionnels dont le chiffre d’affaires dépasse 152 500 €

- 2035 F : Composition du capital. Ne concerne que les sociétés

- 2035 G : Filiales et participations

- 2035 : récapitulatif des élements d’imposition

- 2035 page 2 : détaille les immobilisations possédées et le calcul des amortissements

- 2035 page 3 : Détaille les cessions d’immobilisations et les plus ou moins-values dégagées par ces cessions

Si certains feuillets ne vous concernent pas ou manquent vous pouvez accéder au menu d’Insertion / Suppression des feuillets en cliquant sur  .

.

Par exemple, si vous bénéficiez du CICE (Crédit d’Impôt Compétitivité des Entreprises), insérez le feuillet 2069 RCI dans votre 2035. Ce feuillet reprend les crédits d’impôts les plus courants.

Volet Identification

Ce feuillet reprend le nom, l’adresse, le siret, régime et d’autres informations de votre dossier.

Feuillet 2035 A : Résultat 1ère partie

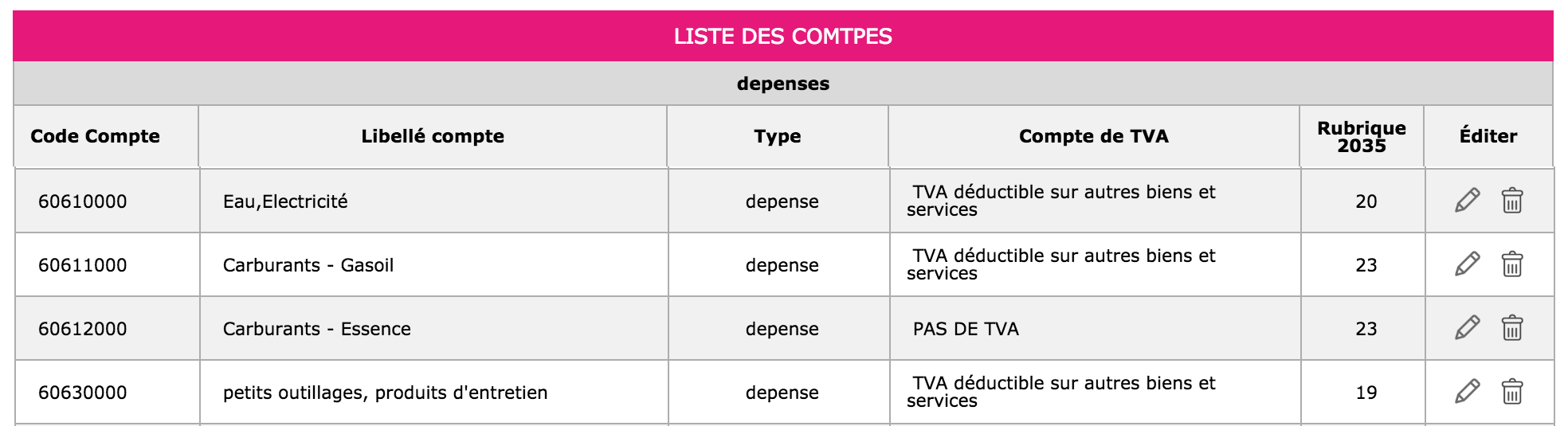

Les rubriques de la 2035 A se calculent à partir de votre balance comptable. La correspondance entre les comptes de la balance et les rubriques de la 2035 est indiquée dans le menu Mon Dossier / Comptabilité / Liste des comptes.

Vérifier la correspondance pour les comptes que vous avez créés. Le paramétrage par défaut peut être modifié si nécessaire.

Vérifier les informations d’en tête (type de comptabilité, adhésion à une association agrée, etc…)

Frais de véhicules

Si vous avez opté pour les frais réels, les frais de véhicule (ligne 23) sont repris de la balance comptable.

Si vous avez opté pour le barème kilométrique, la ligne 23 est normalement vide. Renseignez le cadre 7 du feuillet 2035 B « barème kilométrique ». Le montant des indemnités viendra remplir la ligne 23 et l’option « Cocher si évaluation forfaitaire » sera activée.

Pensez à renseigner les cadre BT et BU (ventilations des cotisations sociales de l’exploitation).

Feuillet 2035 B, Résultat 2ème partie

Le feuillet 2035 B poursuit la détermination du résultat.

Case CB : ligne plus value à court terme

Cette ligne reprend la plus value sur cession d’immobilisations inscrite en comptabilité, différence positive entre le prix de vente et la valeur comptable des immobilisations cédées. Cependant si le tableau de détermination des plus values du feuillet 2035 ter fait apparaitre un montant différent, suite à une saisie de l’utilisateur, ou à un report automatique du module immobilisation, c’est le montant indiqué dans ce tableau qui sera repris.

CC : divers à réintégrer

Il faut indiquer ici les charges non déductibles fiscalement.

Il est impossible de lister ici tous les retraitements possibles du résultat. On touche ici à des questions de fiscalité pure qui peuvent être complexes et pour lesquelles il ne faut pas hésiter à consulter un expert-comptable ou un organisme agréé.

Quelques exemples de réintégrations

- Quote-part privée des charges mixtes déduites pour leur montant total en comptabilité

- Fraction de l’amortissement ou de loyer des véhicules de tourisme dont le prix d’achat excède certaines limites

- Amendes, pénalités fiscales

- Fraction non déductible de la CSG et CRDS. Ce montant est donné chaque année par l’URSSAF

- Fraction des cotisations facultatives du dirigeant qui excède certaines limites

etc…

Le site réintègre automatiquement le solde de certains comptes. Il s’agit des comptes suivants :

- CSG ND (compte 637820)

- Pénalité amendes (compte 671200)

- Rémunération du travail de l’exploitant (n°644)

Case CH : Dotation aux amortissements

Les dotations aux amortissements sont reprises de la balance comptable ou du tableau 2035 Bis « Immobilisations et amortissements ». Le 2035 Bis se remplit automatiquement à partir du module immobilisations ou peut être saisi manuellement. En cas d’incohérence entre ces deux sources, le montant des amortissements est repris du tableau 2035 Bis et le site vous indique une incohérence entre la liasse et la comptabilité.

Case CL : Divers à déduire

Indiquez dans cette case les déductions diverses, par exemple :

- Déduction de 2 % et abattements conventionnels pour les médecins conventionnés

- Fraction du bénéfice exonéré (exemple : zone franche urbaine, zone de revitalisation rurale,…)

- Produits financiers taxés en revenus de capitaux mobiliers…

- Abondement de l’épargne salariale

Certaines déductions proviennent des charges saisies en comptabilité. C’est le cas de l’abondement sur l’épargne salariale si le compte utilisé pour saisir cette charge pointe sur la ligne 43 de la 2035 B.

D’autres déductions sont purement extra-comptables comme les exonérations du bénéfice et la déduction des médecins conventionnés.

À la création de la 2035, la ligne 43 est remplie à partir des éléments tirés de la comptabilité. Si vous souhaitez pratiquer des déductions supplémentaires il faut cliquer sur la ligne, 43 case CL et saisir les déductions extra-comptables.

Si les déductions pratiquées sont visées par une sous rubrique spécifique, celle-ci doit être servie.

Case CK

Cette ligne reprend la moins value sur cession d’immobilisations inscrite en comptabilité, différence positive entre la valeur comptable des immobilisations cédées et le prix de vente. Cependant si le tableau de détermination des plus values du feuillet 2035 ter fait apparaitre un montant différent, c’est le montant indiqué dans ce tableau qui sera repris.

Feuillet 2035 E : Détermination de la valeur ajoutée produite

Ce feuillet ne s’affiche que si votre chiffre d’affaires dépasse le seuil d’imposition à la CVAE (cotisation sur la valeur ajoutée), soit 152.500 €.

Si vous êtes concerné, par défaut la case « mono établissement » est cochée et le chiffre d’affaires de référence, la période d’imposition sont renseignés.

Si vous possédez plusieurs établissements, vous devez décochez la case monoétablissement et vous devez créer une déclaration 1330 CVAE. La création d’une déclaration 1330 – CVAE se fait suivant la même procédure que celle de création d’une liasse.

Feuillet 2035 : Récapitulatif des éléments d’imposition

Ce feuillet récapitule les éléments d’imposition. Il s’agit de la perte ou du bénéfice dégagé au cours de l’année et qui est reporté des lignes CP ou CR du feuillet 2035 B. Les plus ou moins-values à long terme qui résultent de la cession d’immobilisations sont reportées du feuillet 2035 page 3 cadre II sur le feuillet 2035.

Le montant du bénéfice ou de la perte et celui des plus-values éventuelles seront à reporter dans la déclaration d’ensemble du contribuable (la déclaration n°2042).

Feuillet 2035 Bis

Ce formulaire détaille toutes les immobilisations détenues par le professionnel ou ayant entrainé la déduction d’amortissements dans l’année.

Si vous disposez du module immobilisation et amortissement, le tableau est pré-rempli. Sinon il faut le saisir.

Notez que le tableau fait office de registre des immobilisations prévu par le code général des impôts sous réserve que les mentions indiquées soient complètes et de conserver toutes les années antérieures.

Le total des amortissements « Dotation nette de l’année » est reporté dans le résultat, sur la ligne CH du feuillet 2035 B.

Feuillet 2035 ter

Détermination des plus values. Les plus ou moins-values dégagées par la cession d’immobilisations sont détaillées dans ce feuillet.

Si vous disposez du module immobilisation et amortissement, le tableau est pré-rempli. Sinon il faut le saisir.

Les plus values peuvent être traitées comme un résultat « courant » (plus ou moins-values à court terme) et être intégrées sur les lignes CB ou CK du feuillet 2035 B.

Au contraire, elles peuvent faire l’objet de la taxation forfaitaire si elles sont considérées à long terme. La plus value à long terme doit être reportée sur le feuillet 2035.

Le tableau suivant permet de déterminer si la plus-value dégagée sur une immobilisation est à court terme (CT) ou long terme (LT).

| Nature du bien cédé |

Régime de la plus-value |

Régime de la moins-value |

| Durée de détention du bien |

| - de 2 ans |

+ de 2 ans |

- de 2 ans |

+ de 2 ans |

| Amortissable |

CT |

CT pour le montant des amortissements, LT pour la fraction de la plus-value qui excède les amortissements |

CT |

CT |

| Non amortissable |

CT |

LT |

CT |

LT |

Notez que vous pouvez intégrer ou retirer les feuillets de votre liasse fiscale en cliquant sur « + de feuillet ». Est notamment accessible dans la liste le formulaire 2069 RCI qui regroupe plusieurs crédits d’impôts.

Envoi de la 2035

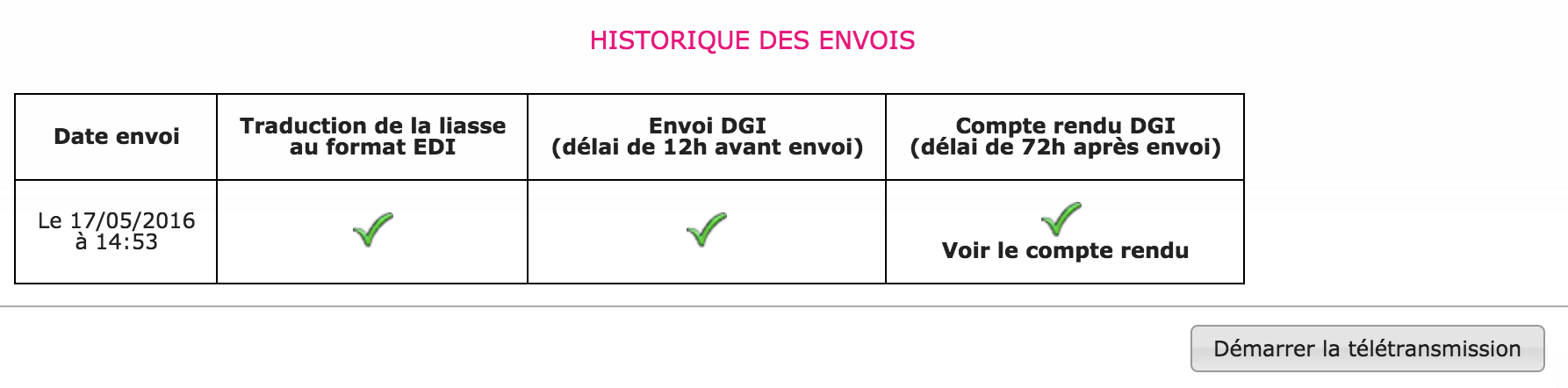

Une fois terminée votre déclaration peut être transmise à votre centre des impôts.

La télétransmission de votre 2035 et des annexes sous forme d’un fichier au format électronique (format EDI) est désormais obligatoire pour tous. Les services des impôts n’acceptent plus de déclarations papier.

Pour lancer la télétransmission, cliquez sur l’icône « EDI » puis « Démarrer la télétransmission ».

Le site macompta.fr lancera une procédure de génération et de transmission du fichier votre centre des impôts.

Dans un délai de 72h, retournez sur votre liasse, dans le menu de Téléchargement pour vous assurer que votre liasse a bien été reçue et acceptée par votre centre des impôts.

Si c’est le cas, le tableau suivant doit indiquer des ticks verts.

Suivi de l’envoi de la 2035

Si votre déclaration est rejetée, le compte rendu de l’administration en indique la raison. Si le compte rendu n’est pas clair pour vous, contactez l’assistance technique macompta.fr.

Si votre liasse a été transmise mais que vous souhaitez la corriger, il faut modifier votre liasse et faire un nouvel envoi qui viendra remplacer la précédente.

< Retour

En savoir plus

En savoir plus